有人在后台问努哥(私人微信:2860016296)

有逾期,还能贷款么?

不得不说,这么令人尴尬的问题,一般人都不爱回答呢,不过努哥可以很负责任的告诉你,一般来说,有逾期就很难贷到款了。但是,的确存在一些例外情况,如果银行愿意出具一份“非恶意逾期证明”,那即使有“逾期挡道”,你也可能“冲关成功”。

案例

山西的马女士,曾经为了获得一张30元话费券,申办过一张信用卡,话费用了,可信用卡没用。

之后,因工作需要,原手机号停机不用,换了新号码,可谁知道,就因为这样,银行发送的缴费提醒她都没收到,导致信用卡年费连续3年未缴纳,产生了逾期。

糟糕的是,因为逾期,她想申请贷款,结果被拒了。知晓原委后,马女士立马跟发卡行取得了联系,主动缴纳逾期欠款,并澄清自己是因为更换手机号,无法收到年费缴存通知才产生的逾期,发卡行调查属实,于是给她开具了一张“非恶意逾期证明”。

神奇的是,有这张证明在手,她的贷款真的审批通过了。

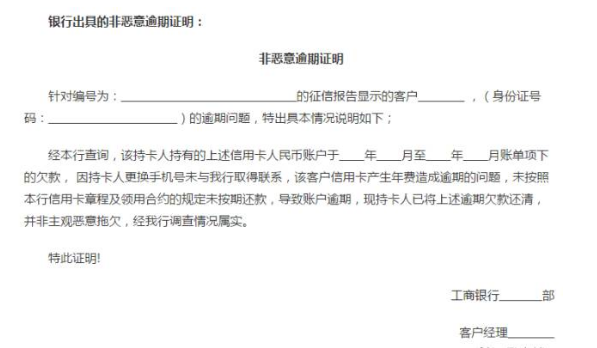

努哥曾经整理过一个“非恶意逾期证明”范本,可供大家参考:

除了马女士的情况,以下六种常见的非恶意逾期

当事人也可以与银行沟通开具证明:

(1)由第三方代理业务,但是第三方未按合同约定按时还款而造成逾期的。

比如汽车经销商代办汽车消费贷款业务、房地产开发商代为办理的按揭业务、代理方等第三方代理还款等,因第三方的原因未及时还款,比如将款项挪作他用,而造成逾期的。

(2)个人贷款买房后又因各种原因退房,开发商退还了个人首付款,但没有及时办理贷款结清造成的逾期。

(3)个人将按揭房出售,但是没办理转按揭,购房者未按时还款造成的逾期仍记录在自己名下的。

(4)单位未及时缴存公积金,造成个人公积金贷款未及时还款的。

以上4种情况的逾期,如银行不同意出具非恶意逾期证明,可以向法院起诉造成不良信用的当事人。司法部门裁定属非本人责任的,可以要求相关金融部门修改信用信息。

(5)因为个人不了解银行还款日的规定或银行工作人员没有明确告知还款日,或者贷款利率调整、还款日变更时银行没有告知个人等原-因造成个人没有按合同约定及时还款,结果个人信用报告中出现逾期记录。

上面这种情况,因通常情况下贷款合同中会约定银行不会就利率调整进行通知,所以这类逾期仍属本人责任,难开非恶意逾期证明。

(6)没有收到信用卡或者信用卡未激活但产生了年费造成的逾期。

上面这种情况,要看信用卡合同,如果合同中有说明未激活也会产生年费,那逾期就属于本人的责任。应及时还款,再向银行说明情况。

事实上,逾期责任不在自己,在银行或第三方机构,这种非恶意逾期证明就相对好开,反之,你就得碰运气。总体说来,为了避免逾期的情况出现,个人还是应当好好保护自己的信用,按时还款。