停息挂账不是什么新鲜事物,但由于信息差的原因,少部分人提先掌握了这个信息,便开始在网上大肆的叫卖,大赚特赚。

现如今还在通过做百度竞价排名的人或机构仍是一搜一大把。

但目前社会上仍有很多人根本不知道有这么个事,更别提自己亲自去操作办理停息挂账了。

至于为什么要办理停息挂账,百分百是自己资金周转出现了问题。

但如果你自己不懂得基本流程,找人办理的话,一定会花一笔不小的手续费。

如果你自己懂这个流程,不仅可以省下这笔钱,还能利用自己的经验为别人代办赚取额外的收入。

最近,在网上看到一篇文章,讲述了一个95后女生五张信用卡停息挂账历程。

所有的操作都是她自学搞定的,并且她自己操作成功后还帮助过其它人。

下面,我来为你详细解析一下这个95后女孩停息挂账的全过程,文章的最后还为你准备了一个详细的操作案例。

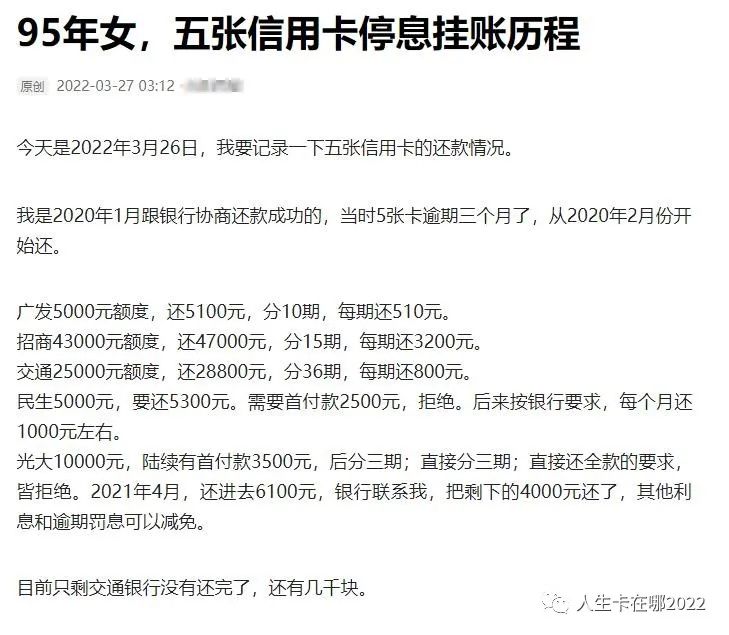

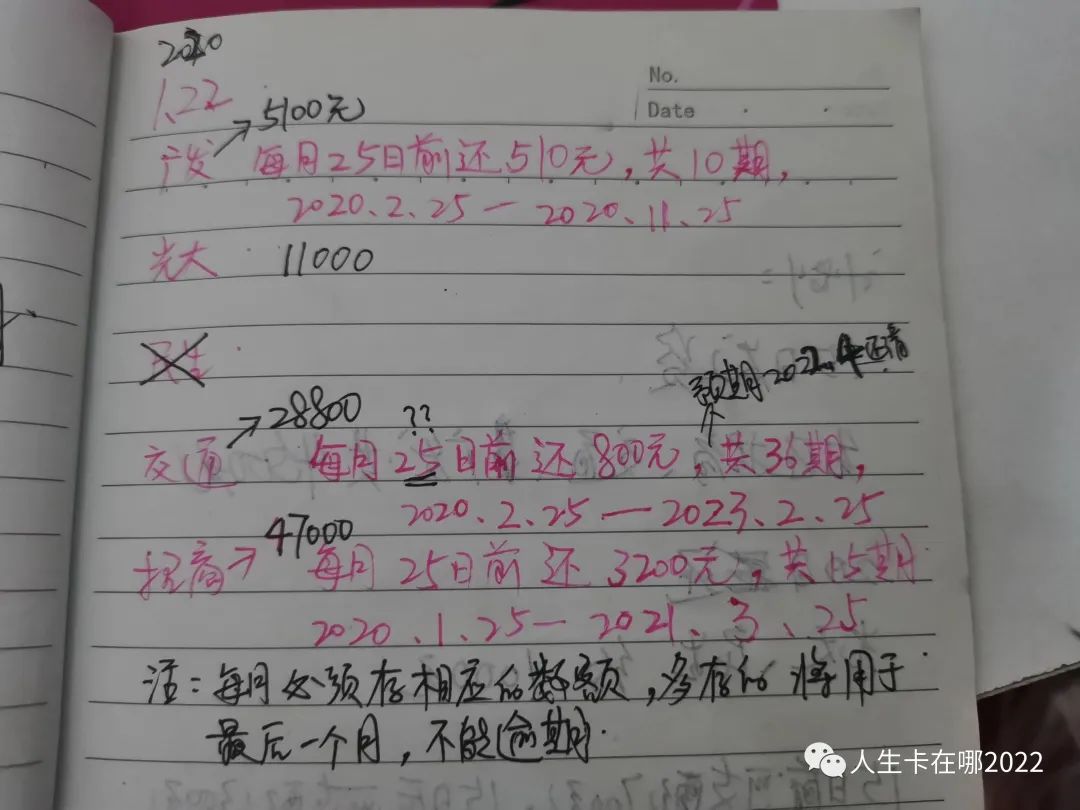

一、基本情况

她有五张信用卡,且都逾期三个月了,于2020年1月自己跟银行协商停息挂账还款成功,从2020年2月份开始还。

具体协商还款情况如下:

- 广发5000元额度,还5100元,分10期,每期还510元。

- 招商43000元额度,还47000元,分15期,每期还3200元。

- 交通25000元额度,还28800元,分36期,每期还800元。

- 民生5000元,要还5300元。需要首付款2500元,拒绝。后来按银行要求,每个月还1000元左右。

- 光大10000元,陆续有首付款3500元,后分三期;直接分三期;直接还全款的要求,皆拒绝。

2021年4月,还进去6100元,银行联系我,把剩下的4000元还了,其他利息和逾期罚息可以减免。

目前只剩交通银行没有还完了,还有几千块。

她能在自己资金周转不来的时候能够想到找银行协商停息挂账减少还款压力说明这是一种很聪明的表现。但是这一切也是被逼出来的。

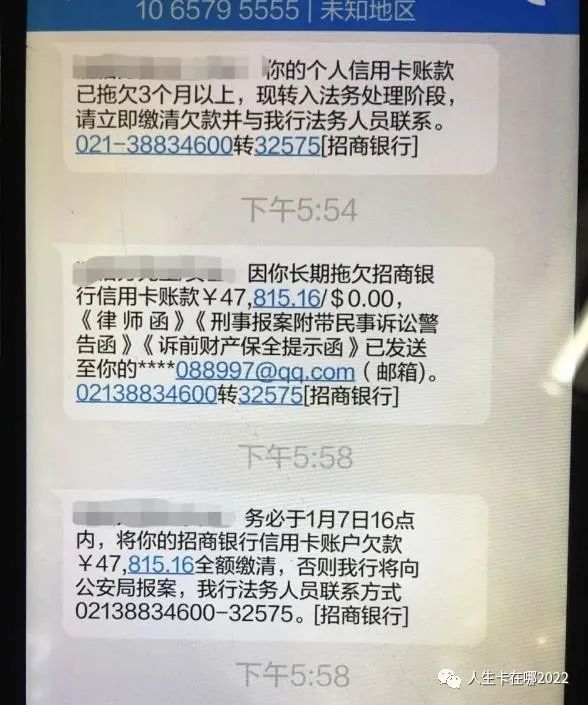

二、催收、恐吓威胁逼得六神无主

电话、短信、邮件、律师函、法院传票、等着开庭……

你不要以为欠银行的钱会比欠高利贷的钱会好受,当你还不起或者已经逾期了的时候,银行也会一步步逼你发疯。

有过被人催收还款经历的人都知道,被人追着还债是一种什么样的滋味?

特别是一个95后的女生,如果你的内心不够强大,逼不死你也会让你一辈子心里留下阴影。

原文比我这里写的详细,也列举了很多图片作说明,我这就一笔带过了。

特别提醒:你不仅要有欠债的“勇气”,更要有欠债不还“天不怕地不怕”决心!

三、以卡还卡、以贷养贷只会越陷越深

女主也曾是一个单纯且脆弱的人,因欠债导致还款不上害怕被爆通讯录,又不想拉拿脸面向家人朋友说明情况,就想着以卡养卡、以贷养贷来弥补缺口,结果却是缺口越堵越大,最终还是东窗事发。

欠款也由最开始的13万只用一年的时间就变成了23万。

有的人根本没有半点财商常识,根本就不了解“以卡还卡,以贷养贷”的危害,盲目的认为这样操作只是暂时的,高估了自己的赚钱能力。

借钱一时爽,赚钱方知难。很多时候,你如果“以卡还卡,以贷养贷”,往往你赚的钱根本不够手续费。

就算你只是用信用卡在TX,这样倒来倒去的手续费也是不容忽视的,用现在正常的刷卡费率万六来计算,刷10000出来,手续费最少也得60块,你想想自己一天能赚几个60块??

四、怎样跟银行协商停息挂账

停息挂账俗称“个性化分期还款”,它的官方定义是:在后续的还款日期中因个人原因没有按期归还贷款的本息,银行出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。

通常进行停息挂账说明已经经过催收的环节,催缴无果,银行不得已只能停息挂账,停息挂账往往说明你个人征信已经受到影响,可能会影响到借款人后续的贷款、买车买房等。”

到底该怎样跟银行协商?这个没有标准的答案,包括你去找中介操作也是一样得跟银行协商。

有一点你得认识到:银行也不想这笔钱成为烂账。只要你有主动还款的意愿,银行是不会不接受你协商停息挂账来还款的。

原文中这个95后女生也没有说明自己是怎样与银行协商停息挂账的具体流程,但她通过自己的经历已经帮助了6个人也与银行达成了协商。

在帮助别人的同时,也成就了自己,如果她懂放大会营销,必定还会带来额外的收益。因为这个社会现在最不缺的就是:欠债,且还不上的人。

最后,送上一个福利:

人生卡在哪为你准备了一个我会员操作与银行协商停息挂账详细流程,包括怎么跟银行谈的话术。

你可以点击下面的“阅读原文”查看!

也可以直接在公众号里回复“停息挂账”查看。

直接在公众号对话框里回复喔

在下一篇文章里,我将为你详细解析:是不是所有人都适合去跟银行协商还款、停息挂账。

敬请期待!

推荐文章:

当自己负债累累陷入低谷时怎么自救,如何用科学的方法从负债的困境中走出来