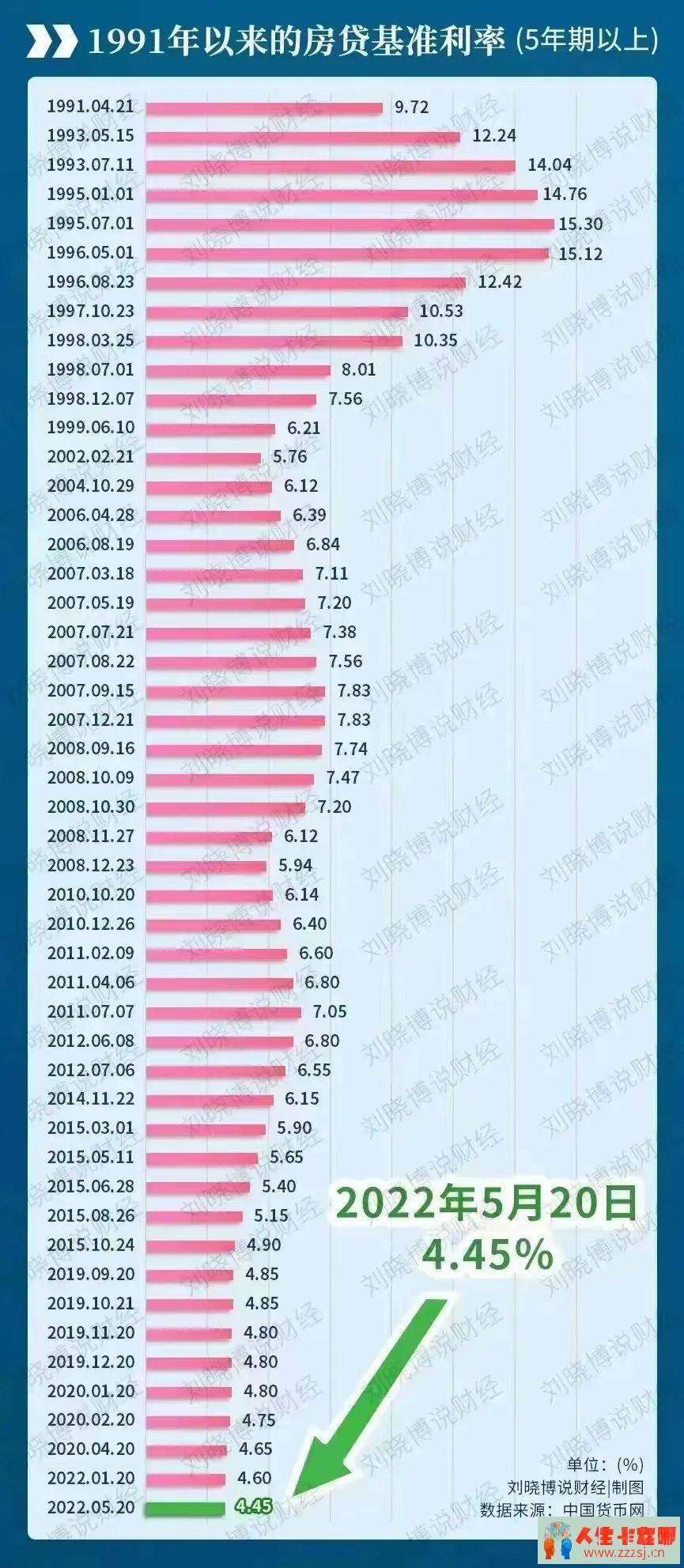

5月20日,央行突然宣布:5年期LPR下调至4.45%,引发热议!刚需住房成了“市场宠儿”,而早些购买的“刚需住房”却像没人要的孩子:固定了的利差,永远翻不了身!

很不幸,小财跟大多数人一样,深陷在房贷利率上浮15%的蹂躏之下,疫情影响下,压得喘不过气来…..很多人开始瞄向了“转贷置换”,以寻求降低月供…

导火索——

→5月15日,央行、银保监会联合发文:首套房贷利率下限减少20个基点。

→5月20日,央行出台最新LPR报价:5年期贷款市场报价利率(LPR)为4.45%;1年期贷款市场报价利率(LPR)为3.7%。

仅仅5天时间,央行连续两轮对刚需住房的低利率刺激,房贷利率打折20基点+LPR降低15BP=刚需住房用户房贷利率最低下行空间可调整为4.25%,利率降幅之快、利率降幅之大,即便放在房贷出台后的历史长河中,也是名列前茅了。

而相比较于此前上浮10~20%,房贷利率一路窜升至6.37%的人而言,同处于疫情口罩之下,这差距的2.12%,对于同样百万房贷30年等额本息的人来说,总利息的差距直接被拉大47.3万…

现在手握首套房名额的刚需住房成了“市场宠儿”,而之前买过房的却“不受待见”,往后无论LPR怎么浮动,这中间的巨大利差,是你永远翻不过去的槛 。

过去主流房贷利率5.88-6.37%,即使2019年后执行LPR,很多人都选择了这种方式,但是LPR的下调,很多人并不能及时得到调整,要等几个月或一年:如果你选择的是每年1月1调整,这还要多等大半年;如果是对年对月,就看你之前的房贷月份了。

这背后的无奈,也只有房贷当事人才能真的体会了,尤其疫情严重城区!

带你分析——

声明:本文讲解的“转贷”,并不是向银行申请低息贷款,再将这笔贷款以民间借贷的方式,高息转借给他人,以谋取利息差,这种是有法律风险的,请不要碰。

前方高能,请认真往下看:

1. 什么是“转贷置换”?

“转贷置换”是指将原来有按揭的房子通过垫资结清、尾款解押再重新抵押给银行。这类贷款年限一般可以做3-20年,不同银行的要求不同,年化利率3.7-5.9%浮动,还款方式有先息后本,随借随还,等额本息等选择。

我们来算一笔账,如果按照同样贷款100万,等额本息30年来计算:

6.37%利率月供为:6235元↑

5.88%利率月供为:5918元

4.25%利率月供为:4919元↓

一个月相比下来要节省1316元。

这是什么概念?一年下来,你无缘无故就要多支出约15792元,30年就要多支出47.3万之多。这对任何一个家庭来说,都不是一笔小钱。它足以支撑一个正常家庭水、电、暖气、物业费以及部分其他部分开销,也足以改善一家人的生活水平。

2. “转贷置换”有什么好处?

1)能节省利息,减少不必要的开支

通过“转贷置换”,申请新的低息抵押贷款替换原来高息的房贷,以降低自己欠款所需要支付的利息。如下表所示:同样贷100万,你的月供能省一千多,总利息能省28万多,节省力度很大。

2)能降低月供,减轻当前压力

我们的房屋按揭贷款一般是等额本息、等额本金这两种还款方式,而抵押贷可以选择先息后本、等额本息等多种随借随还的还款方式。

因此我们也可以通过“转换”还款方式,来降低月供的还款压力,比如原来的等额本息转为先息后本,如下表所示:同样贷100万,你的月供每月减少3800多,压力直接减半,Nice!

3)能释放多余额度,有流动资金

核心地段的房子是稳妥的投资方式之一,价格也几乎呈现上涨或稳涨的状态,我们可以通过“转贷置换”的方式,把房产的增值部分贷出来,这样手里就有了一笔超低息备用资金。

比如:6年前购买的房子,原价值100万,现如今市值180万,这样可将增值的80万资金通过“转贷置换”的方式释放出来,这种方式,对于企业老板来说是一个很不错的融资选择。

4)能负债整合,优化个人征信

如果你名下有多笔不同性质的负债,如房贷、车贷、信用卡、小额消费贷、网贷等等,我们可以通过“转贷置换”转化成一笔低利息的抵押贷款:

①之前的多笔还款状态:房贷+车贷+信用卡+网贷等状态,

②通过债务重组转贷后:只需支付一笔贷款的月供,还款清晰。

这样更有利于规划自己的贷款,清除“多头借贷”、“高息网贷”等影响个人征信的负债,从而达到优化个人征信的作用!

这就是债务整合,优化负债的魅力,真真切切的减轻我们每个月的还款压力!

3. “转贷置换”的风险点

1)营业执照

“转贷置换”一般是经营贷,那么就需要有营业执照。不同银行对于营业执照的注册时间、是否实际经营、经营流水等要求各不相同。如果只是单纯为了转贷置换,而去注册营业执照的客户,需要谨慎,注册/注销/代账/年审 ,也都有成本。

2)资金成本

“转贷置换”过程中需要结清上家银行的尾款才能办理 ,结清尾款的资金可以是自有资金,也可以是过桥资金,这都是需要考虑的资金成本,一般在万8-千3左右具体看当地市场。

3)到期还款压力大

经营性抵押贷款存在到期归本的问题,每个银行产品不同,有每年到期归本的,也有三年到期归本的和五年到期归本的! 如果资金回笼不及时,可能就需要垫资归本的情况,垫资就是成本,而且还有可能归本之后,复核不通过的情况!但是有些银行可以计划性归本和流水性归本!这个就要看你当前的资质,能够做到哪个银行产品了!

4)抽贷风险

如果把款项用到购置房产上或者其他违规资金的用途上,被监管查出后,有可能被银行抽贷。

如果你的营业执照被注销,或者征信出现异常,也有可能被银行抽贷。

5)续贷风险

抵押相比按揭一般期限会短些,三年、五年、十年,万一到期银行不给续贷,你将面临巨额还款压力,要提前知晓。

6)流程相对繁琐

因为按揭转贷涉及到结清按揭和办理抵押贷款两大环节。一般要审核材料、面谈、下户、核访公司、公证、抵押等等流程,审批放款时间一般比较长,大概要20-30天左右;如果客户配合,审批会缩短。

温馨提醒:

1、如果你的房子是最近两年买的,需求只是置换低利率,本身不缺资金的,不建议置换,抵押利率虽然但是周期最长20年,房贷可以30年,小财还是推荐保持拥有房贷比较稳妥。

2、如果你的原按揭贷款中有公积金贷,就没必要将公积金贷转换出来,公积金贷款已经很低了 。

3、如果你有房贷,尾款剩余较多。此时还有其他贷款20~30万,还款压力大,想减轻还款压力的,也建议直接做二押,一般二押也有授信10年先息后本的产品。这种压力相对也比较小!置换一押成本也不低,别被打“低利率牌子”的人所影响!

写在最后

关于是否“转贷置换”问题,你需要考虑到的是:你是想减轻还款压力,还是想周转资金?但无论哪种方式一定要以自身实际情况出发,清楚做这件事的目的,能否达到自己期望值,更要清楚这中间的综合资金成本。

疫情当头,赚钱不易,但如果预测在“转贷置换”后,利率和资金空间都没有太大变化,还是不建议你转贷置换。

仁者见仁,智者见智,如果你对于“转贷置换”有疑问,或有需要补充完善的知识点,欢迎在文末留言、讨论!