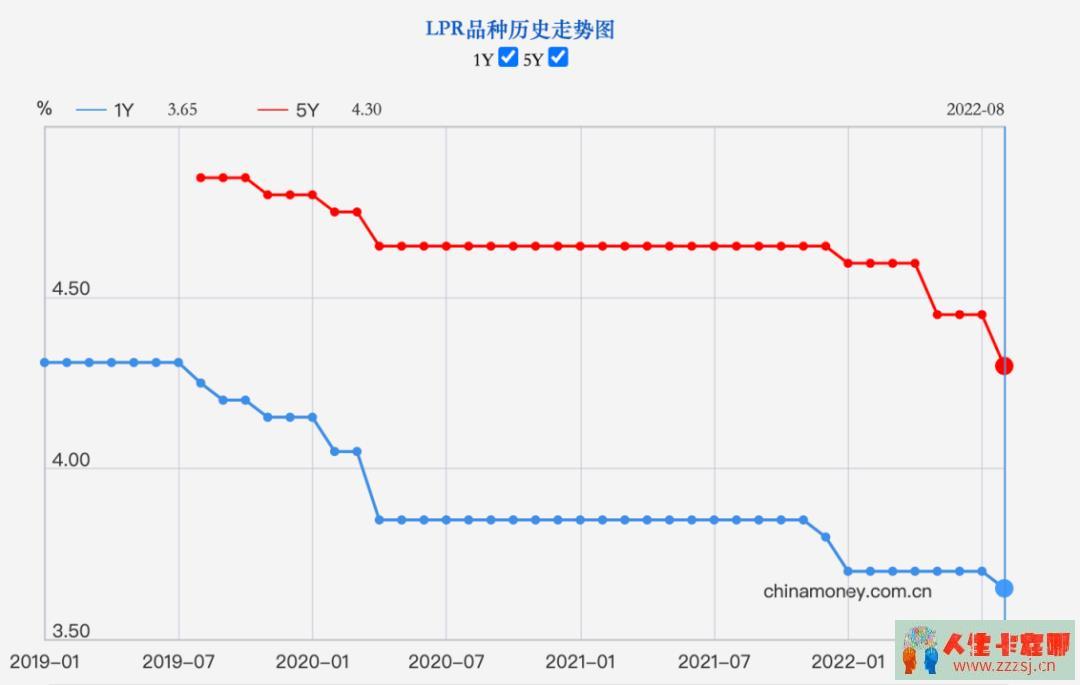

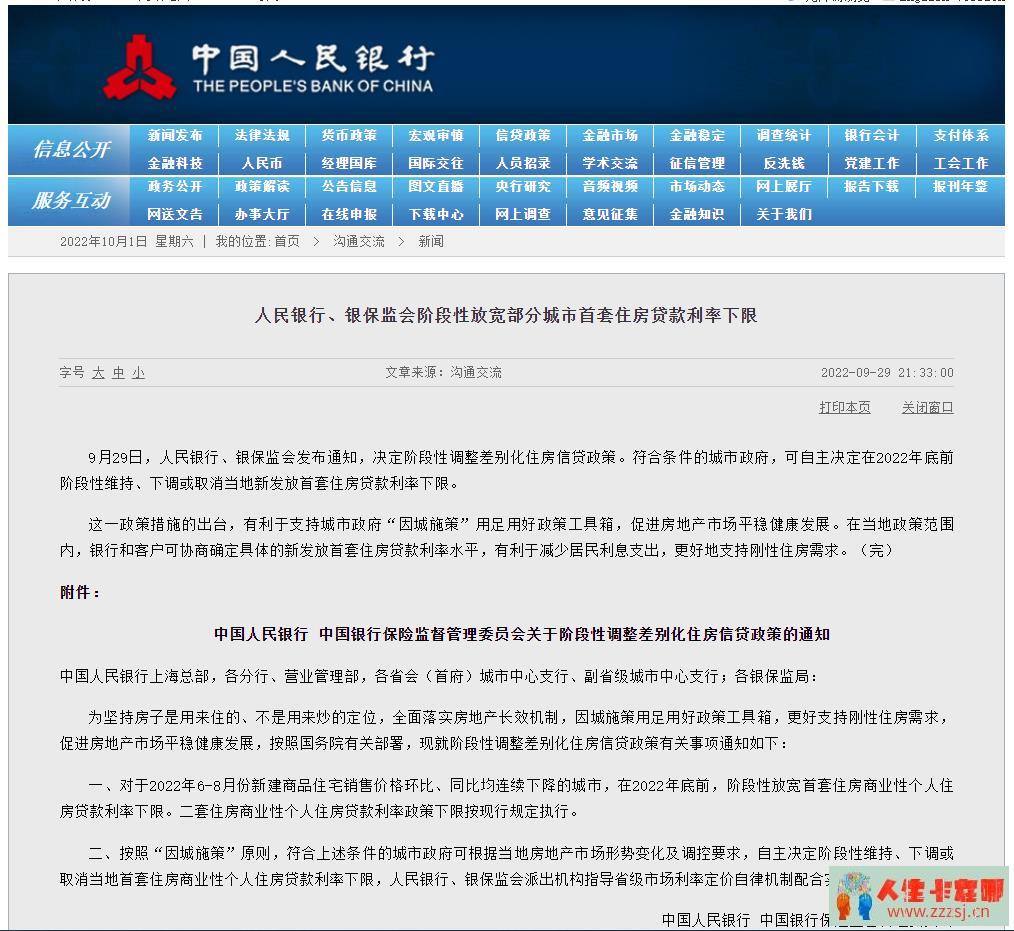

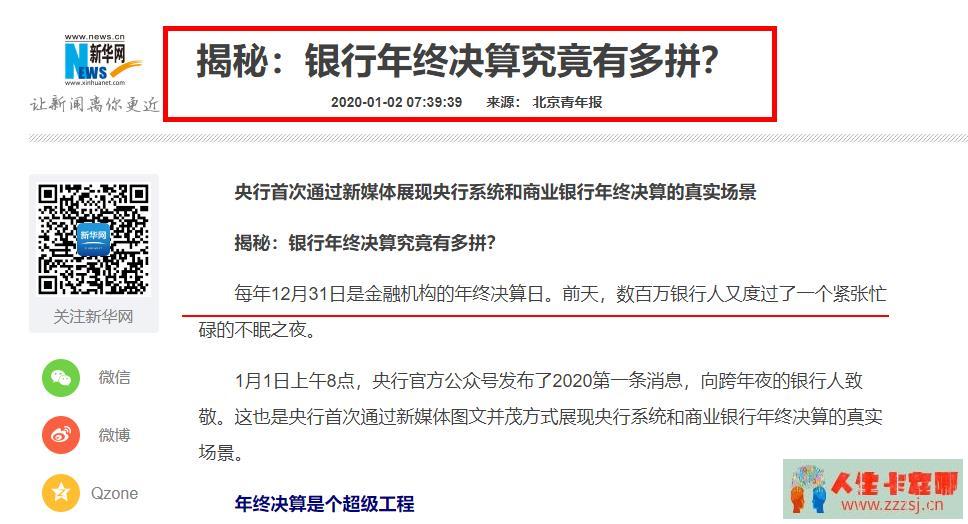

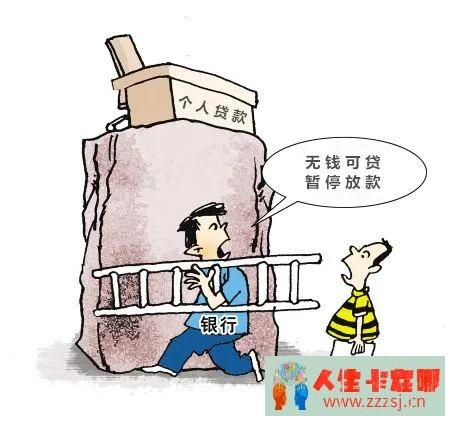

为何不能错过在10月完成贷款(为何年底贷款会更难)用户投稿3年前发布关注私信996 贷款为何一定不能错过10月?为何专业人士告诉你贷款要选在10月?我再拖一拖,难道真的就贷不到款? ——不是不行,是越往后贷款越难,不仅会推迟你的到款时间,还会错失你绝佳商务创业商项目… 新一轮疫情又来,若错过10月,恐怕会再一次让你见识什么叫贷款难?原因如下↓ 一、为何不能错过在10月完成贷款? 01 LPR频降,创下史上最低 银保监会、央行、国常会等为了缓解中小微企业的融资压力,来对抗疫情带来的巨大冲击,相继推出“降准降息”政策。经过几次调整,目前LPR1年期降至3.65%、5年期以上降至4.3%,创下历史最低点。 LPR的接连降息,全国各个银行在无论是在存款利率上还是在贷款利率的调控上,都在跟进调整,而这些对于需要融资的企业老板最终会成为最大的获益者。 02 央行下调首套个人住房公积金贷款利率 9月30日中国人民银行决定,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。 03 央行放宽部分城市首套住房贷款利率下限 9月29日人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。 目前符合条件的城市基本执行的是4.1%(LPR-20个基点)的下限水平,年底前下调,保守估计会降到与经营贷类似的3.6%-3.7左右的水平。房贷降到与经营贷差不多的水平,有利于降低购房者成本,同时有利于防止政策套利。 04 多家银行下调存款利率,为下调贷款利率“让路” 9月15日,多家银行宣布下调存款利率,幅度普遍在10—15个基点,工商银行、农业银行、中国银行、建设银行、交通银行五大行3个月、6个月、1年期、2年期、5年期的定期存款利率分别为1.25%、1.45%、1.65%、2.15%、2.65%,较此前下调10个基点;3年期为2.60%,较此前下调15个基点。 众所周知,银行吸收存款形成负债端、发放贷款形成资产端,资产端、负债端的“价格差”基本上是贷款利率与存款利率的息差。存款利率下降后,在息差保持不变的情况下,贷款利率下行的空间将更大,有助于降低实体经济融资成本。 因此,多家银行下调存款利率,等同于在为下调贷款利率让路了。 二、错过10月,为何年底贷款会更难? 01 上半年罚单2141张,罚没超8亿,越到年底监管越严 2022年上半年监管势头依然强劲,据不完全统计,截至6月30日(以做出行政处罚决定的日期为准),2022年上半年包括银保监会、银保监局、银保监分局在内的银保监系统针对商业银行(包含个人)开出的罚单数量超2000张,金额累计达8.1亿元。 从罚单的数量和被罚金额来看,虽然受疫情的影响,银行业金融活动有所减少,但是整体的违法违规问题依然严重,尤其是信贷违规和涉房贷款等问题突出。 02 年底贷款余额,紧张到“无款可贷” 对金融机构和银行有了解的朋友就会知道,在一年之中,第一季度和第四季度都是他们最忙的时间段,也是信贷政策最紧的时期。 对于银行和金融机构来说,第一季度刚刚开始,需要对本年度进行各类规划,在贷款总额有限的情况下,基本上是在前三季度使劲放款,而最后一季因靠近年底,不仅额度吃紧,还要准备做年终结算,都会有意控制放款额度和时间,甚至在12月会出现“无款可贷”的情况。 03 12月进入“年终决算”,贷款审核将按“暂停键” “年终决算”对于银行来说是一件浩大的超级工程,不仅仅是到了年底把账结清,而是涉及到现金、实物、账目、交易、人员、科技等方方面面的超级工程。金融机构账目十分繁杂,会计处理非常复杂,牵一发而动全身,所有账目必须都做到结转平衡才行。 可见在如此重要节点,每家银行等金融机构都绷着神经,做好最后决算! 所以在这个时间阶段,对于企业老板来说申请贷款并非一件容易事,除非你的征信以及个人资质非常好,否则,其实在这个期间你的贷款就等同于被按下了“暂停键”。 04 即将备战“开门红”,12月贷款出现:能审批但不放款 开门红永远是银行每年的“重头戏”,为了新年有个好的开始,银行通常会放宽第一季度的贷款额度,而控制第四季度的贷款额度,所以在每年到年底申请贷款时,借款人就会出现:虽然通过审批但是迟迟不放款,人为的制造出无款可放的假象。 05 迎战双十一、储备年货红利,企业老板资金需求空前暴增 精打细算今年剩余的时间也只有2个月,很多人错过了中秋团圆日,错过了国庆黄金周,但是绝对不能错过“双十一狂欢节”,回顾去年天猫+京东一天成交额,你就会发现这盛况有多少暴富机会了。 今日距离双十一不到一个月,2022年的春节也比往常提前了,全国各行老板都在紧张备货中,而现在手头有充足的资金也就成了你能否打翻身仗的关键,你准备好了吗? 写在最后。 10月不贷款,年底泪两行! 企业要发展,资金来护航! 提前做规划,遇事心不慌! 当然,从今日起开始准备为时还不晚,你还有时间,建议大家提前做好融资规划:今天可先提交审核授信,看自己是否能出额,这样你就进可攻,退可守!大不了回款不贷或者提前结清,做到未雨绸缪!也能在双十一&春节档的饕餮盛宴中舀上一勺羹,分得一杯利。 如果你想参与,又缺资金,10月就不要拖延了,尽可能给审核人员预留足够的时间,钱和机会都是给有准备的人,需要贷款的老板们请合理安排自己的时间办理,且贷且珍惜吧。 END © 版权声明本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 zzzsj2023@foxmail.com举报,一经查实,本站将立刻删除。THE END干贷文章 喜欢就支持一下吧点赞6 分享QQ空间微博QQ好友海报分享复制链接收藏