从张继科的瓜中,我们收获如下了知识点(针对民间借贷):

1. 2020年8月20日之前,只要当事人约定的年利率不超过24%,都是合法的;

2. 2020年8月20日之后,约定的利率不能超过法律规定的四倍1年期LPR。

这条信息让我突然觉得不寒而栗,我意识到,也许有很多像我这样的金融小白在不断偿还高利贷,高利贷正伪装成正常贷款,危害巨大。

据此,我进行了一系列相关资料的查实和梳理,如下:

2015年8月

1. 2015年8月颁布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,对民间借贷利率的规定是:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

2. 这一版司法解释明确规定:民间借贷是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。(众多持牌机构以此认为其与民间借贷的利率上限无关系)

2017年

3. 最高人民法院的“法发〔2017)22号”《关于进一步加强金融审判工作的若干意见》第2条第2款明确,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。(这成为了当下众多持牌金融机构气定神闲设定年利息24%左右的依据。)

4. 事实上,《意见》的出台时间是在民间借贷利率“两线”即36%、24%和“三区”之时,即高于36%绝对不予保护、36%以下24%以上相对保护、24%以下6%以上普遍保护之规定的实施期间。其本意是金融借款利率应该低于民间借贷利率,最起码不能高于民间借贷利率。

2020年8月20日

5. 2020年8月20日,民间借贷发生了划时代巨变。最高人民法院正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》:民间借贷利率受保护的上限,锚定为“一年期贷款市场报价利率(即”一年期LPR“)的四倍”,取代原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限。

6. 2020年8月20日的一年期贷款市场报价利率LPR为3.85%,四倍则是15.4%。2023年以来,一年LPR为3.65%,四倍则是14.6%。也即,2023年以来,民间借贷利率保护上限为14.6%。

那么现在的焦点是民间借贷利率上限,是否与持牌金融机构无关?

《每日经济新闻》中有一篇文章:最高法民间借贷利率上限不约束持牌金融机构?

全文总结如下:

1. 相较于民间借贷,金融机构的贷款利率应受到更为严格的限制。

2. 虽然2015年、2020年两版民间借贷司法解释中所指“民间借贷”均不包括持牌金融机构,但各地各级人民法院审判包括银行在内的持牌金融机构借贷纠纷案件时,往往参照民间借贷利率上限的规定,在判决中明确表示“金融机构的贷款收益不应高于民间借贷”,判决结果的数量非常多。

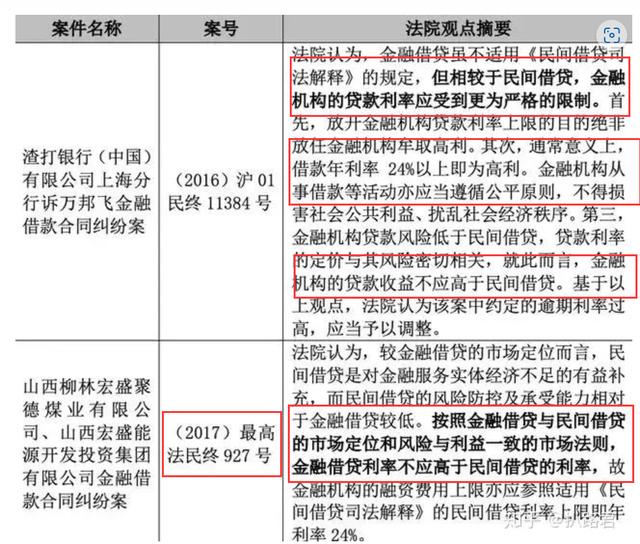

其中2个案例

3. 金融机构贷款风险低于民间借贷,贷款利率的定价与其风险密切相关,金融机构的贷款收益不应高于民间借贷。

4. 虽然中国人民银行全面放开金融机构贷款利率管制,交由金融机构自主确定,但此举旨在通过市场竞争提高金融机构的经营能力和服务水平,促进金融资源的优化配置。绝非放任其牟取高利。

5. 无论是根据此前的司法实践,还是基于民事主体平等的原则,民间借贷新规规定的司法保护利率上限,事实上会成为整个借贷行业(无论是银行还是持牌消费金融公司)的借贷利率上限。

近年来,随着金融科技的快速发展,一些持牌机构纷纷推出了各种形式的借贷产品。然而,在这些所谓“合法”借贷产品的背后,存在的高额利息和复杂的收费机制,让许多借款人深陷其中。

当下,民间借贷尚且不能高于14.6%,具有放贷资质的“持牌金融机构”却可以无视长期收取高达24%左右(包括度小满、京东金融、招联金融、支付宝、腾讯微粒贷等)的高额年利息,打着合法的旗号成为“持牌高利贷”而不受约束?这是否有悖于常理?我们必须问问,“持牌机构”的高利贷行为,是真的合法吗?

我们还得想想为什么《规定》要对民间借贷有所限制?为什么民间借贷的年利息不得高于一年期LPR的4倍?这些“持牌机构”是否在利用法规的漏洞钻空子?这样的“持牌高利贷”是否就应该被视而不见?这些机构是否就可以依仗着官方的牌照,躺在资本上为自己谋取暴利,任意坐收高利贷?

对于因不慎陷入这些“持牌机构”魔爪的人们,这样的利息无疑是惊人的,让借款人深陷其中难以自拔。

相关部门和监管机构是否该对他们进行有效地约束?从中我希望所有“没有陷入其中”的人们都能看到这些“持牌高利贷”的危害,保持警觉,避免成为“持牌高利贷”受害者;而另外“深陷其中”的人们能看到他们的不合理,共同发声,相互支持走出泥潭。