花呗的本质是线上发放的小额信yong卡,整个在贷余额已是千亿级,但花呗与信yong卡有何不同呢?

花呗的本质是一个线上发放的小额信yong卡。所以,要聊花呗,就得先聊下信yong卡。

信yong卡有哪些收入

信yong卡有免息期。

用户在免息期内还款,信yong卡并不赚钱。

那信yong卡有哪些收入呢?

1、利息收入:即用户申请账单分期产生的费用;另外分期手续费也是一项重要收入来源。

2、刷卡手续费收入:商店接受客户刷卡后,需支付一定比例手续费给银行和信yong卡中心。可以理解为作为劳务和资金付出的一种补偿。

3、惩罚性收费:主要是因为用户逾期还款导致的逾期费用。

4、现金提取费:用户以信yong卡到ATM机或银行柜台取现所应付的费用。

5、年费:目前收取年费的情况逐步减少,年费收入的占比逐步降低。

6、其他增值服务收入:包括交叉销售保险等其他收入。

即信yong卡主要是通过 ①分期费用 ②商户刷卡后续费 ③用户逾期还款费用 这三大项赚钱。

花呗是否也是如此呢?我们看下花呗的产品设计。

花呗的产品设计

一、对C端,花呗收取账单分期手续费和逾期费

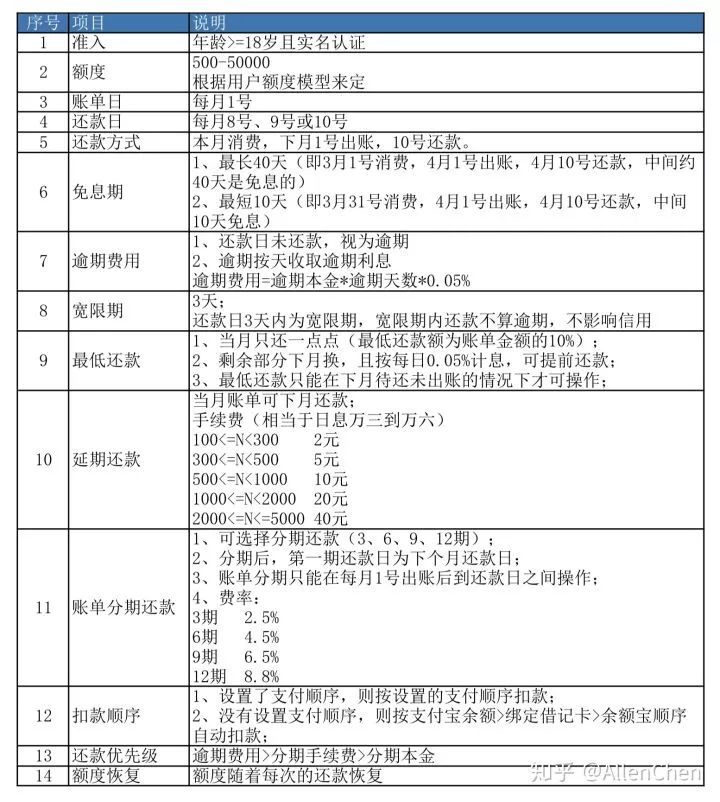

花呗对C端的产品大纲如下:

前面说过,花呗的本质,是线上发放的小额信yong卡,所以信yong卡的常见要素设计,花呗都有。比如账单日、还款日、循环额度的设计,万分之五的逾期费率、3天宽限期、10%的最低还款额、支持账单分期,包括具体的分期费率,跟银行的信yong卡都基本一致。

在to C特性上,花呗跟信yong卡相比,有3个主要区别:

1、完全没有年费一说;

2、免息期比信yong卡要短:信yong卡一般是50天最长免息期;

3、有延期还款服务:花呗支持当月账单延后1个月还(当然也要收取一定的手续费);信yong卡则一般不支持。但是,信yong卡的账单分期也支持只分1期,只分1期在效果上就跟花呗的延期还款服务是一样的。

这3个小区别没太大影响,改变不了花呗就是一张信yong卡的本质。

二、对B端,花呗收取服务费

跟信yong卡一样,花呗也会对商户收取服务费,收费方式为每笔花呗交易的订单金额*费率,具体费率如下:线下商户:0.8%;天猫商户:0.8%;淘宝商户:1%。

三、花呗交易流程

按照对B端的这个费率,假设你在3月1号上淘宝买了100元的衣服,用花呗支付,那么交易流程如下:

1、花呗在3月1日通过蚂蚁小微小贷替你向商户垫了100元;

2、商户需要向支付宝支付1元服务费,商户只得到99元;

3、你在4月10号(还款日)还给蚂蚁小微小贷100元;

如果你在4月10号没还,申请账单分期,则需按期支付本金+手续费;如果逾期,则支付每日万分之五的逾期费用。

以上就是花呗的整个产品设计。

在花呗提供的这套服务基础之上,2017年4月5日,花呗推出了一个新的服务:花呗交易分期。

四、花呗交易分期

花呗交易分期,是让你在购物的时候就选择分期还款。跟账单分期略有区别。

交易分期目前支持3、6、12期。手续费可以由用户承担,也可以由商户承担。由用户承担,则用户可以分期还手续费;由商户承担的话,则在交易时,一次性从商户那扣除手续费。

花呗交易分期的定位,跟花呗账单分期略有不同。交易分期可以选择由商家承担手续费,就变成了商家营销中非常有用的一个工具。

花呗的收入

以上,花呗和花呗交易分期的产品设计就介绍完了。我们看下花呗的收入构成。

1、利息:包括延期还款服务费、账单分期服务费、交易分期服务费,都可以算是利息收入,因为本质上都是资金占用的成本;

2、交易手续费:即对商户收取的每笔交易手续费;

3、惩罚性收入:即逾期费用;

花呗的收入主要是这3项构成。

2014-2017年度,蚂蚁小贷分别实现营收0.32亿元、0.09亿元、1.3亿元和65.96亿元。

花呗 vs 信yong卡

一、花呗对用户的价值点在哪?

1、小白用户:花呗是更易得的初级信用工具

花呗跟信yong卡没有太大的差别,分期手续费持平,免息期略短,额度略小,使用场景比信yong卡少(没有预授权、取现等)、权益少。

很明显,如果已经拥有了信yong卡,用户可以方便的绑定信yong卡在支付宝上使用,在信yong卡各项指标都占优的情况下,没理由长期使用花呗。除非特定商品有免息分期。

但信yong卡的申请有一定的门槛,比如明面上至少是要有稳定收入的,在校大学生这两年来的申请都很严格,不一定能申请下来。

花呗的申请比较容易,只要是支付宝的普通用户,一般都能拥有不等的额度。

所以对那些有提前消费需求,但又没法达到银行信yong卡申请门槛的小白用户/或已达到但不喜欢跟银行打交道的用户,花呗其实是唯一可以使用的信用支付工具。

他们只需要最基本的信yong卡功能:1个月账单免息,以及必要时候的分期,最低还款等。至于积分兑换、机场贵宾厅等,并不是他们的主要痛点。

而花呗敢为这部分小白用户提供信贷服务,主要还是自身风控够硬。基于用户在支付宝体系内的日常交易记录,哪怕是小白用户,风险定价也可以做,用户可以下沉。

2、信yong卡的持卡用户:花呗是一个信用补充

对持卡用户来说,大部分已经有了一张常刷的主卡。他们更愿意长期使用这张卡,毕竟额度更高,积分有更多权益(兑换星巴克咖啡、兑换电影票、兑换航空公司机票等等),多刷可以提额。所以花呗对他们来说只是一个信用补充,可以在信yong卡额度不够用了,或者想买的商品在花呗有免息分期促销时使用花呗。

所以,除非花呗的权益、优惠力度超过信yong卡很多,否则花呗获取这部分已持卡用户的速度一定是缓慢的。或者哪怕获取了这些客户,他们的花呗额度使用情况也不会很理想。不是高价值的用户。

二、争夺线下消费市场份额

前段时间支付宝花呗上线了一个新功能——花呗分期码,目前该功能仅支持线下使用,用户的付款订单金额达到100元时可使用分期码,商家扫码后,用户可选择分期数,可分为3期、6期或者12期。购物当月无需还款,下月开始算作第一期。

“100元即可分期”会促使花呗用户下沉,增强用户粘性。

下沉的这部分用户质量可能不会很高,但花呗这样做并不需担心逾期或者套现问题。这部分用户对支付宝的依赖很强,为了小额消费使得支付宝使用受限,甚至影响芝麻信用,对用户来说代价过高。

目前的消费金融市场竞争格局,处于最有利地位的是商业银行信yong卡和互联网电商旗下的消费金融平台,前者以工行、建行和招行信yong卡为头部代表,而后者则以蚂蚁金服旗下借呗、花呗为头部代表。

一直以来,线下消费场景都是被信yong卡霸占。如今,花呗开始推出分期码,可以看出花呗向线下消费场景的进一步深挖,实际也是在与信yong卡争夺线下消费市场份额。

据花呗发布的2017年中国年轻人消费生活报告显示,截至2017年底,花呗用户数量就已经破亿,其中中国近1.7亿90后中,超过4500万开通了花呗,平均每4个90后就有1个人在用花呗进行信用消费。近40%的90后把花呗设为支付宝首选的支付方式。

而同年,累计信yong卡发卡量超过一亿张的国内银行,只有工商、招商和建设银行三家。信yong卡在线下各大零售信贷场景中一家独大的局面,未来完全有可能被打破。

对于银行来说,当线下场景被花呗进一步挤压,信yong卡如何在维持好现有的额度高、附加福利多的优势之外,去开拓新的优势点、挖掘新的用户是也是值得思考的事情。

站在阿里生态链上来看,花呗逐渐下沉,不仅可以实现自身的获客增长,还可以为借呗乃至整个蚂蚁金服带来更多突破。

2018年蚂蚁金服投入15亿的花呗红包进行线下大力推广,引发了用户使用花呗线下付款、商家花呗收款的热潮,由此嵌入到更细分的线下消费场景当中。伴随着支付宝线下支付的不断渗透,花呗将边界延伸至众多线下场景。

而此时诞生的花呗分期码,是花呗对阿里电商生态局限性的重大突破,将花呗本身乃至蚂蚁金服的所有信贷业务往外部更宽阔的场景中渗透。

总结一下

目前,花呗的整个在贷余额是千亿级,占信yong卡在贷余额(>20万亿)的2-3%。花呗还不至于威胁到信yong卡的地位,但毫无疑问花呗已经切入到了信yong卡的潜在用户。

花呗的价值点在哪?

对小白用户,花呗是更易得的初级信用工具;

对持卡资深用户,花呗是一个有益的信用补充;

对阿里商户,花呗是一个非常有效的营销工具;

对支付宝,花呗是一个高成功率的支付方式的扩充;

对蚂蚁金服,是一个有力的利润点以及风控数据的沉淀池。

今天的分享到此结束,只要你用心读过后一定会带给你帮助。