我遇到过一个客户跟我说:“我啥都没有就一张身份证,想用50万,利息不能太高”。

听到这,当时我就笑了…… 我说:”你这张身份证除了能证明你是个人再没有任何用处。”

做金融行业时间长了,就会遇到各式各样的“人才”,也经常会遇到一些奇葩的问题。

不知咋的,每次遇到这样的人和事都会使我联想起鲁迅先生写的《孔乙己》……

一个人就算小学没毕业,相信也会知道简单的算数。

正常情况下都绝不会放着银行低利率的钱不去借,而去找较高利率的小额贷款。

都是从农信社以及其它的渠道根本贷不到款的人,才会想去找利率较高的小额贷款。

对这类人来说,首先是能不能得到贷款的问题,而不是利率高低的问题。

为什么没有银行愿意借款给你?

最重的是你不是他们的优质客户。

不要说银行是狗眼看人低,而是银行看你太透彻。

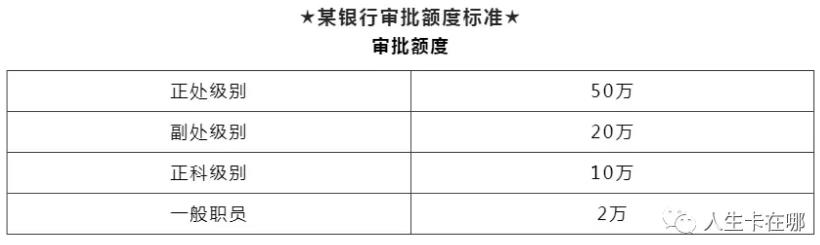

曾经和一家银行朋友交流,在银行的审核标准就是看级别,该行贷款额度规则简单粗暴:只要你是公务员,我就给你放款,公职越高,贷款审批的额度越高利息越低。

银行只会跟你谈钱,不谈钱难道跟你谈感情!

那么今天公众号(微信公众号:人生卡在哪)就与你再聊聊银行是怎样审核你的贷款资质的。

具体可以归纳为“三查三看”:

一、查征信看资质

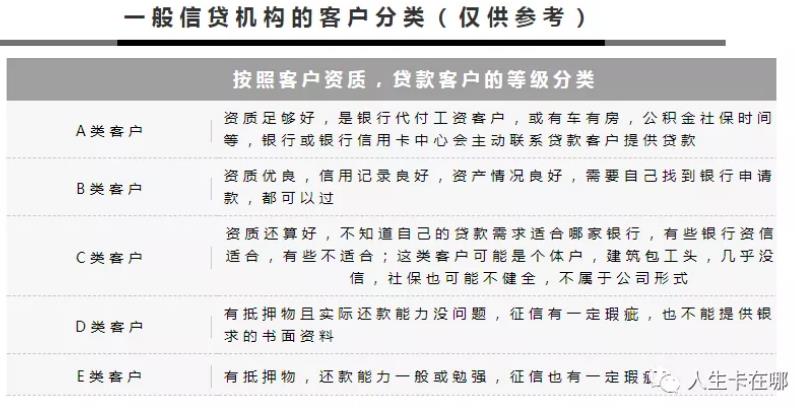

个人信用是贷款审批的首要审核条件,征信差不可能有贷款的谈资。

拥有一份好的征信是贷款的敲门砖,你连银行、民间借贷进门的资质都不符合,更别谈什么利息高、额度少这些问题了。

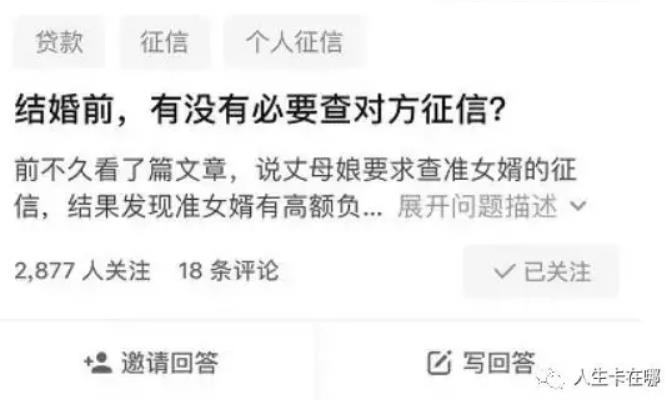

知乎上,有一个提问:“结婚前,有没有必要查对方征信?”下面有 2800多人关注,330多个回答,都一致都建议查询,并且热度持续升温中……

这也充分说明了无论是贷款还是结婚,查征信看资质都是很有必要的。

二、查收入看资产

这个很好理解,就算你办信yong卡想要额度高点,最好是要有一个单位给你开具一份收入证明。

好的收入还要有好的有效流水,一般情况下银行都会让你提供最近6个月的银行流水作为参考依据。

借钱是要还的。

金融机构除了考量你的信用条件之外,更要考虑你是否有能力承担这一笔贷款的还款。

往往需要借款人的收入是每月月供还款额的两倍,如果月收入过低,解决温饱问题已经非常困难了,更别提借钱投资了。

如果你想到银行办理信用贷款,看看自己打卡工资够不够高或者能提供让银行看得上眼的固定资产。

没资产如果你在当地没有固定资产,最主要的是房产,就意味着你不稳定,可能随时跑路。

上无片瓦遮身,下无立锥之地,这样的客户风险是极高的,估计任何机构都不敢接纳,如果你是放款机构,你会接受这样的客户吗?

三、查负债看良劣

如果你参与过我公众号里的挑战,就会学习过负债是有良劣之分的。

如果你还不曾参与挑战,可以直接在公众号(微信公众号:人生卡在哪)里回复数字“3”直接查看该文章。

在文章里提到无论是国家还是个人,都必须保持适当的负债,债务运用得当也可以创造财富。

个人负债过高,也是降低你放贷的因素之一。

一个人的赚钱、偿还、可接受压力有限,如果超出自己的能力范围,就有可能破罐子破摔,从高负债变成了逃债、躲债,最后变成了老赖。

良性负债,能帮助我们成就富裕的生活;

不良负债,会断送我们美好的未来。

贷款如同购物,人们总喜欢货比三家,哪家给的利息低,审批快,额度高,就去哪里;

贷款又像相亲,你给出条件挑选别人的时候,别人也会有自己的择偶标准,同样审视着你。

如果你想要额度高、利息低、审批快的贷款,最好先把自己的贷款条件“养”好了,再来!