当你想申请信yong卡或者办理贷款时,银行、网贷机构都会查看你的征信记录,他们主要看的是什么呢?

无非就是以下三个面:

第一,历史逾期情况;

第二,负债情况;

第三,查询记录。

有人之所以会认为自己征信良好,但却依然申请下不来信yong卡,其主要原因就是负债过高。

因为如果当前负债率过高,即使你过往的信用记录很好, 银行也会认为你未来逾期的可能性会很大,进而把你列为风险客户。

负债过高,是很多人信报的一大软肋,也是申卡、贷款被拒的原因之一。

难道负债太高这辈子都不能申卡、贷款了?

那倒也未必。

公众号(微信公众号:人生卡在哪)今天就给你分享3招巧妙降低负债的三个技巧,让你在高负债的情况下也能顺利下卡。

1.分期法

例如:假设你有张信yong卡,额度为5万元,这个月账单出来后还款金额为4万元。

如果你没有申请信yong卡分期,那么账单里就会显示这个月账单负债为4万元;

如果你有还款压力,申请了信yong卡账单分期,分期期数为12期,那么,在下月的账单显示的金额就会是40000除以12期再加上手续费,不会超过3500元。

其他贷款也是一样。当你申请分期之后,你的真实负债就隐藏起来了,你分的期数越多,负债就隐藏得越深。

所以,如果单张信yong卡卡债太多,可以提前申请分期,你的征信报告负债就不会那么多。

当然分期手续费有些坑,在我们公众号(微信公众号:人生卡在哪)以前的文章中也有过讲解,如果你不是很懂玩信yong卡就要慎用。

2. 调整申请顺序法

有些卡友缺钱了,就会想再申请一张信yong卡或者贷款。信yong卡审批需要的时间长,一些小额贷款审批速度快,很多卡友可能就会直接去申请贷款了。

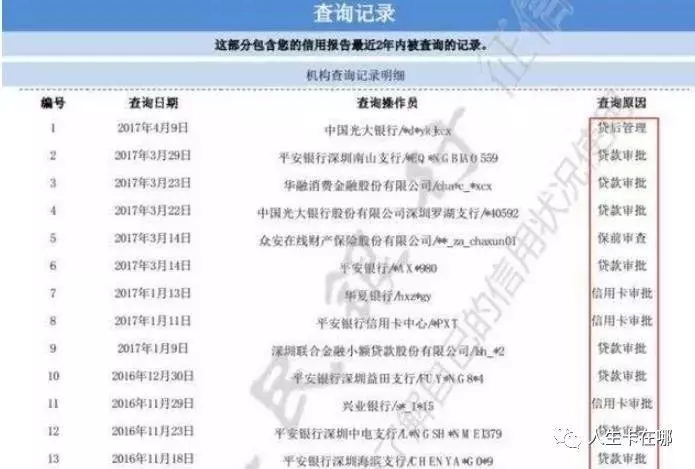

目前银行坏账率提高,有部分银行信yong卡审核时若发现半年内征信报告被贷款公司查过3次以上,那么就会拒绝你的信yong卡申请。征信报告是能显示征信报告查询记录的。

所以,如果在银行审核信yong卡期间,最好不要去申请贷款,等申请结果出来以后再去申请贷款。

3. 提前还款法

这种方法适用于手头能调动部分现金的卡友。

还记得第1 种方法里面提到的吗?信报里面的是“伪负债”,是最近一个月的账单应还款。

如果你手头有一些现金,可以在账单日出账之前把欠款提前还了,这样你信报里面的“负债”水平就会很低。

举例你10 号账单日,你可以8 号把欠款还了,到12 号再刷出来。你只需要调用现金4 天,换来的是信报上面漂亮的“负债”水平。

温馨提示:

本公众号虽然文章更新的次数少了,但现在每发一篇文章都是精品且都很实用,你只要持续关注并按照文章里所教的方法去严格执行就一定会有收获!

往期精彩文章: