2019年5月,国家央行征信报告进一步改版,其中不但显示的记录由过去的两年增加至五年,而且信息还显示还款数额、还款时间、逾期记录、欠款数额等。这些信息的披露,让银行更加有效便捷地对用户进行风控管理。

风控即风险控制,银行会对用户以往的信用记录和目前的消费行为做一个整体评估,这样来确定授信额度以及对额度的管理。如果消费行为良好,银行则为你增加额度,如果消费行为较差,银行则可即时限制你的额度,甚至是封卡封额等限制。

如果成为失信人员,不但一些出行方式受到限制,例如火车、飞机、高铁等,而且买房、买车、买保险,以及酒店旅宿都不能消费。另外打击最大的一点就是,影响子女的教育,失信人员的子女不能就读高费用的私立学校。

那么改版后的征信报告,对于银行信yong卡的使用,有哪些影响呢?以下几个刷卡行为如果涉及到,银行则会加大对你的监测力度,实时观察你的消费行为,甚至会面临降额封卡的危险。

1、一次性刷光卡里的额度

刷空信yong卡则表明你的经济状况比较紧张,另外银行会怀疑你是在刷现。这样的大额欠款用户,不仅不会成为银行的优质客户,而且会存在资金风险。因此银行会考虑对你的额度进行限制。

2、大额消费

一般如果是正常消费,生活中遇到的大额消费并不多,但如果你每月都有几笔大额消费的话,则是比较反常的消费现象。银行不一定会立马限制你,但你很容易列为关键观察对象,并继续对你进行观察。

3、经常使用非本人的银行账户还款

很多女生的信yong卡到了还款日时,都会叫老公还,或者让朋友闺蜜救个急等等,但却不知道这种行为也是禁区。因为你经常使用别人的账户还款,银行会认为持卡人本人没有偿还的能力,资金紧张才会让人帮还。银行当然要控制自己可能会面临到的风险,对于进行降额的处理。

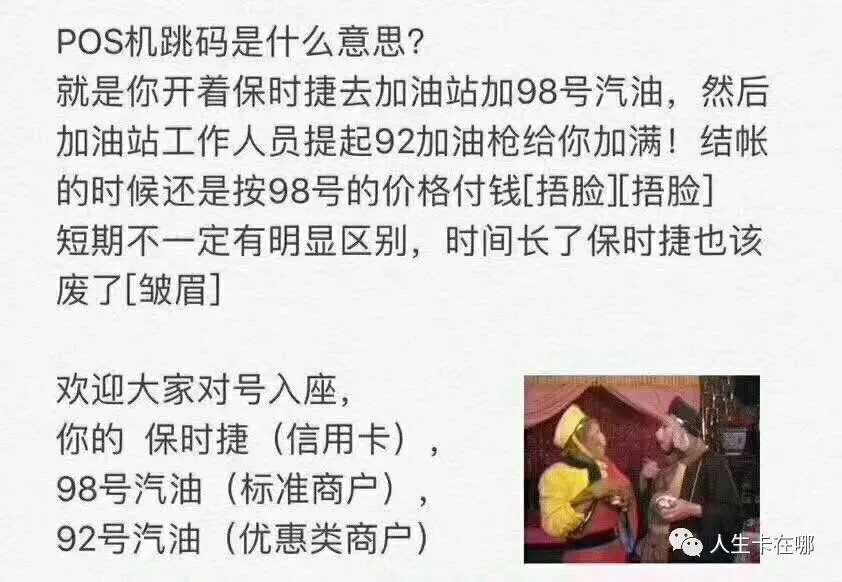

4、刷卡商户异常也是银行重点“关照”的对象

因为有些行业的商户刷卡费率是比较低的,这就让很多套现的人钻了空子。我们平时消费的场所一般都是超市、商场、KTV等经营场所,但如果你消费的商户经常属于公益类、房产类则很反常。这种意图明显就是为了低费率而刷现的手段,因此银行对这种行为的关注是最多的,有那么几次消费银行就会对于进行降额封卡。

5、最后一点是非营业时间消费

因为有些商家的正常营业时间是一目了然的,一般商场都是早上9点营业,到晚上10点关门,如果你在这个时间以外刷卡,很容易遭到银行怀疑。所以晚上9点以后,或者早上9点之前,最好不要刷卡。

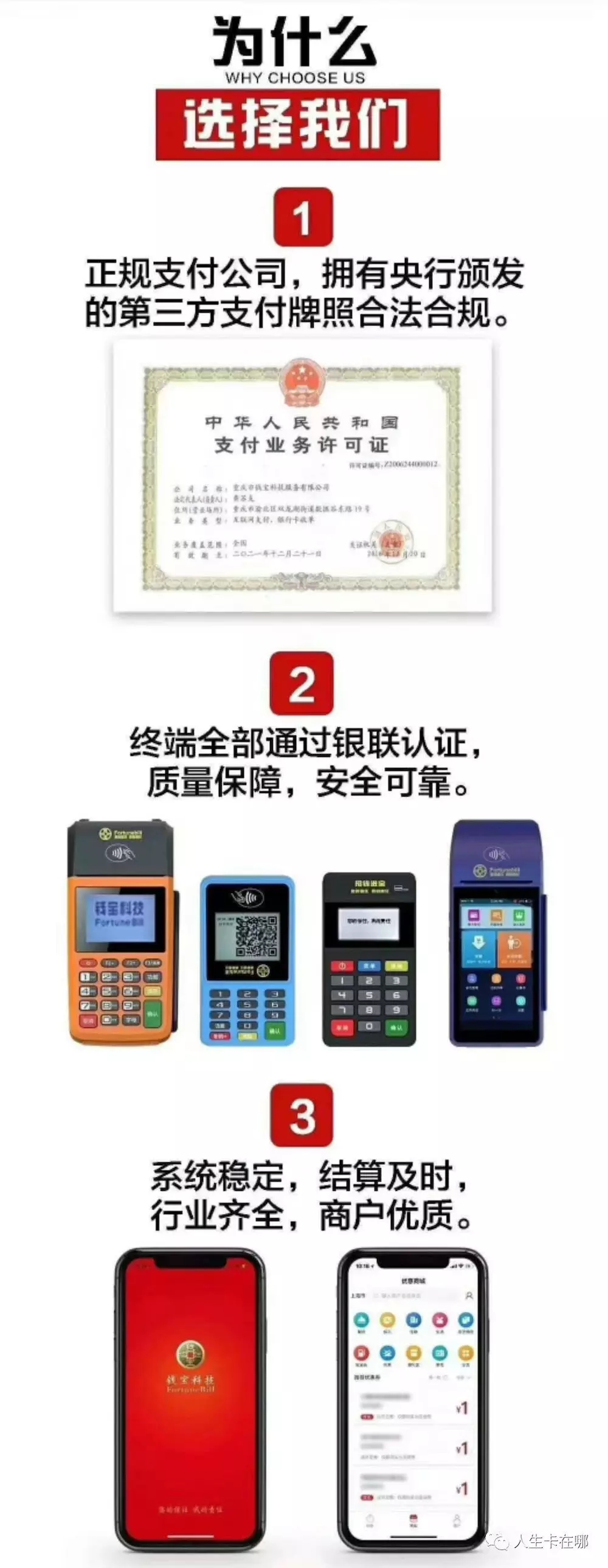

公众号(微信公众号:人生卡在哪)想对你说:选用Pos机尤为重要,不能贪图便宜、低费率,一定要选择专业机构推出的支付产品。