一个没有高学历、高收入、高职位的人为何能拿到一张10万大洋的信yong卡?

那么到底是银行“偏心”还是“慧眼识珠”?

到底什么样的信用才是银行心中的最爱?

银行是以什么标准来审核的呢?

今天的文章为人详细解析到底是什么原因:

一、银行信用额度审核标准:

- 个人信用记录;

- 个人财产与收入水平、

- 技术职称与工作单位、

- 学历高低、婚姻状况等。

这就意味着如果你想要高额信yong卡,那么你必须是高学历、高收入、高职位,并且信用记录良好,婚姻状况友爱。

信yong卡申请要出示各种证明,例如身份证、车证、房产证等可以证明申请人财力的证件。

但一个比较奇怪的现象:有些工薪族,只要申请也不需提供过多文件,就会得到一万甚至几万的信用额度。

二、评分系统决定额度

银行信yong卡部人员称,银行的信yong卡中心会设有专门的审核机构,将对申请人提交的证件进行评估。此外,还会参考申请人的信用记录。

审核人员会将申请人的资料输入一套评分系统,最后对个人的信用作出评价的将是一台电脑。

发卡银行会考虑申请人的年龄、职业、存款、资产和住房等各种因素,而电脑评分系统就会对每一项都按照一定的标准评分,最后汇总成信用累积分。

而积分的多少将直接影响到信用额度的大小。若积分达不到银行既定的合格标准,申请就有可能被拒绝。

三、信用额度的其他影响因素:

申请人可以自由申请信用额度,但是一般银行会从客户的个人婚姻、工作、学历、经济能力、技术职称等方面来衡量。然后决定是否批复。下面详细介绍影响您信用额度的几个因素:

婚姻状况:银行更青睐已婚且夫妻关系好的客户,会比单身者更具有稳定性。一家银行的模拟评审系统中,在其他条件不变的情况下,已婚人士可以获得比未婚人士整整一个级别的信用提升。

技术职称:有各等级工程师、经济师、会计师、优秀教师等职称的借款人,更能受到银行的垂青,往往信用得到加分。

工作:稳定性较高的行业从业人员也可以获得加分。如公务员、教师、医生以及一些效益好的企业员工、时尚行业和媒体人士由于具有较强的消费能力,评级也会偏上。

经济能力:个人收入证明提供详细、收入稳定、收入增长有长远性展望的人士,都会得到比较高的评级。

个人住房:拥有个人住房亦可表明个人有一定的经济基础,可以获得加分。

学历:高中文化程度和大学本科文化程度两者的信用评级没有变化信用贷款。由于无需抵押物,信贷公司只是通过贷款人提供的个人收入,资产,信用记录等资料来判断这个客户是否符合贷款条件,所以信审在进行电话访问的时候就会对贷款人进行特别细致的提问以核实贷款人所提供的信息是否真实有效。

而很多贷款的人往往由于在回答信审客户的问题时由于没有做好准备而出现问题,导致被拒贷,这是非常可惜的。下面是小编从众多信审问题中收集整理出的一批常见问题,只要你能回答上这些问题,贷款通过率能达到90%。

一、公司信息

单位成立时间?注册资金?法人?主经营项目?公司座机电话号码谁接?公司员工人数?公司地址?公司发工资方式(打卡或发现金),几号发薪,什么银行发薪,公积金,社保是否已交?本人是什么职务,本人主要负责的内容,工作时间,职务资薪。

二、家庭状况

配偶信息:是否结婚,以结婚证为主,什么时候结婚,哪年,有小孩吗,孩子多大了?爱人彼此生日,彼此家人有多少兄弟姐妹,父母老人大概的年纪(不清楚的话可以答道,说不准大概五六十左右),身体状况好不好(可以答道,好,非常好,千万不要说快要死了,刚刚做完手术,而让信审以为给他们家庭造成经济负担,而影响还款能力被拒贷)。

贷款用途,夫妻朋友同事之间口吻要一致,爱人工作情况必须了解(工作时间,单位以及工资,单位地址,发薪时间)。

三、向朋友调查的内容

朋友是否知道贷款本人的工作是什么,是否结婚,是否有小孩,有什么不良的爱好(打牌,喝酒,大手大脚,不务正业,游手好闲)

朋友要证明贷款本人是他朋友,人品正直,对不清楚的问题用“可能”“大概”“还行”“挺好”“不是太了解”回答。

四、信审常用核对客户信息常用方法

诈术,反问术,有时候信审故意用假名诈你,无中生有,或者假冒快递,信yong卡,保险,房地产投资公司相关人员的方式故意问您的公司地址和家庭地址等相关信息。

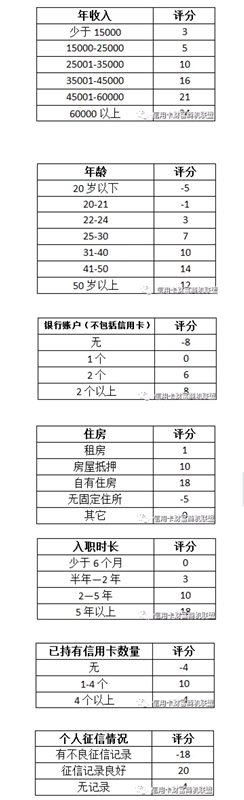

想要成功办卡,首先综合评分要够。

下面评分细则你自己对照:

根据上述评分表来看,如果得分高于100,那么办卡基本都能成功。如果低于50,那么成功率就令人堪忧了。

但该评分标准只是根据批卡原则进行简单划分归纳的,能否成功办卡最终还是要看申请人的个人资质是否符合银行标准。