贷款利率的高低取决什么?

为何有人贷款年化3.88%,

而有的人却是年化23.99%?

同样是贷100万,用时3年

两者利息总额竟然相差35万之多…

中间差了6.5倍,到底因为什么?

近几年疫情影响下,银保监会、央行、国常会等相继出台政策,释放长期流动资金5300亿,进而促使下调综合融资成本,但为何你的贷款利率居高不下?

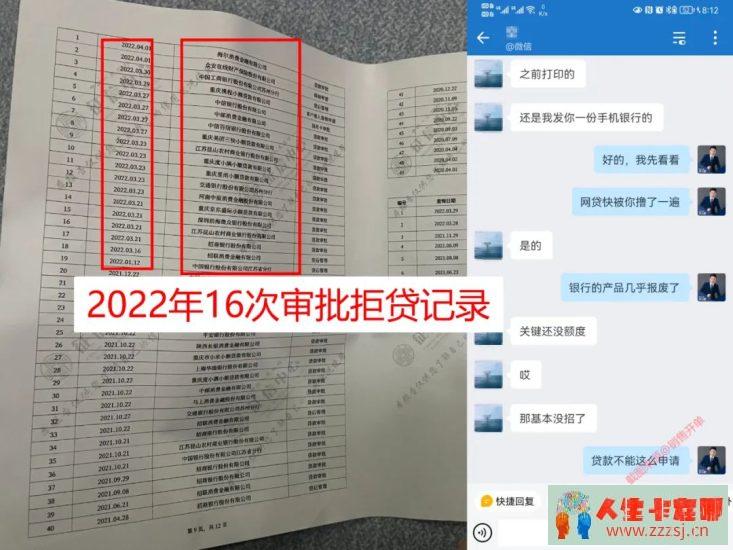

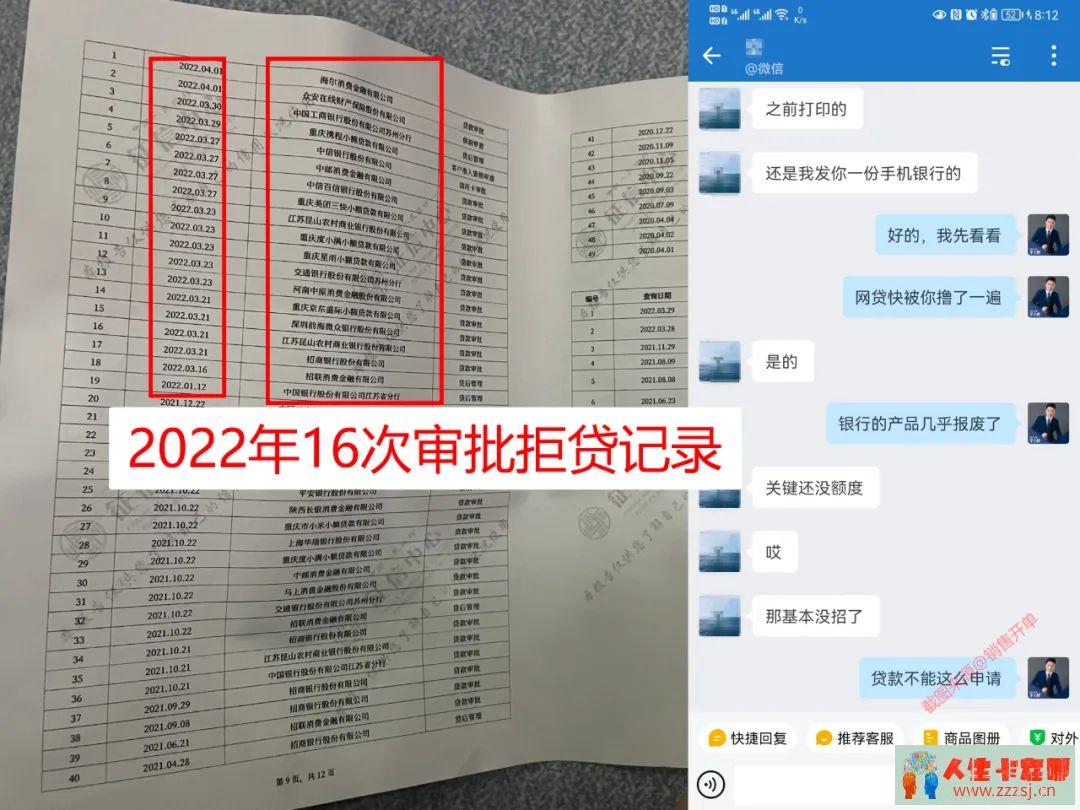

此前我遇到一个客户:有一套按揭房,月供5098元,客户急需10-20万,按正常逻辑很容易申请。结果打脸,申请了16次贷款,却接连被拒…

“条件好”为何还是被拒?到底是什么原因,贷款是否符合资格,利率的高低,主要有两大方面,接下来我们详细分析:

首先:外部因素,当下正处于融资红利期

一、 国家政策调控,央行宣布降准

↓4月8日 银保监会:进一步推广“随借随还”模式,加大续贷政策落实力度!

↓4月8日 多地政府出台金融政策,助力企业纾困解难!

↓4月11日 银保监会:2022年将持续改进小微企业金融供给!

↓4月14日 国常会:适时降准!最快本周有望落地本!

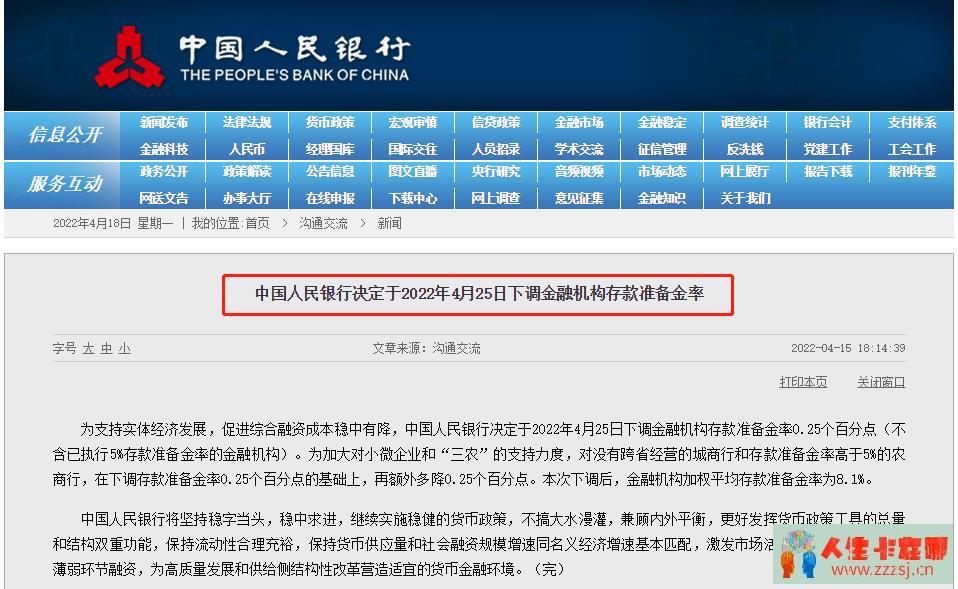

↓4月25日 中国人民银行下调金融机构存款准备金率0.25个百分点,本次下调后,金融机构加权平均存款准备金率为8.1%。此次降准共计释放长期资金约5300亿元。

↓4月25日 国务院办公厅:推动金融系统通过降低利率等多种措施,向实体经济让利。

疫情形势下,为恢复国民经济,银保监会、央行、国常会相继出台政策调控,未来会继续促进降低融资成本,展望未来看,后续仍有降准、降息的可能,敬请期待。

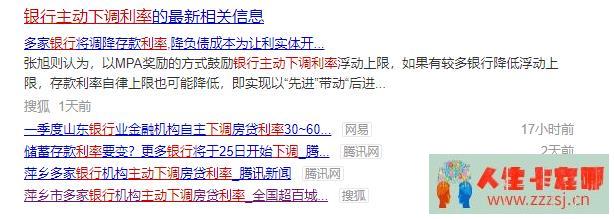

二、全国百家银行主动下调贷款利率!

↓4月14日 央行:全国已有100多个城市的银行自主下调房贷利率!

↓4月25日 多家银行将调降存款利率,降负债成本为让利实体开路!

中国人民银行金融市场司司长邹澜表示,近期,房贷利率下调主要是发生在银行层面。3月份以来,由于市场需求减弱,全国已经有一百多个城市的银行根据市场变化和自身经营情况,自主下调了房贷利率,平均幅度在20个到60个基点不等。

从上面两个方面来看,我们能知道:面对融资,外部大环境因素正处于融资红利期,这也是自进入疫情以来,进入了一个最佳的贷款周期。

融资被拒排除外部因素,那多半就是个人问题了。

其次:个人因素,你不符合贷款资格!

01 你名下没有优质资产

房产、车产、寿险保单、理财基金、公积金/社保、企业发票、企业纳税等都属于优质资产,这些你都有吗?或者有其中之一吗?

现在还有人认为“无抵押贷款=无条件贷款”,认为凭一张身份证,就可以贷个几十万、上百万,简直开玩笑!

02 综合征信状况不良

如今征信,是贷款审查最看重的条件之一。

在你申贷过程中,银行/金融机构会着重查看你征信中的负债情况、信用卡透支、申贷记录、逾期状态、担保信息等等,进而评判你是否符合贷款条件。

为何征信会影响贷款,大家可以进入我此前写过的一篇文章:小心!征信上有这7种记录,你将失去银行贷款资格!

文中有提到这7点,对你的贷款审批很重要:

1、出现“连三累六”,对贷款影响大

2、逾期未还成呆账,贷款死结

3、短期征信查询过多

4、逾期后信用中断,征信出现长期空白

5、信用卡透支过多,刷爆

6、大额消费贷未结清,有资金审查风险

7、为他人担保过多

如果你的征信上出现了以上7种情况,请及时纠正:继续保持正常还款,逾期的尽早还款,或尽早与银行协商处理。

因此,拥有一份好的征信是你去银行贷款的敲门砖,否则你连贷款资格都没有,更别谈利息高低的问题了。

03 你没有选对金融机构

不同的金融机构,借款利率各有不同,而市面上的金融机构上千家,产品更是千千万,主要有银行、消金机构、小贷公司、网贷等。

一般而言,银行对借款人的准入门槛要求较高,申请和审核的时间相对较长,当然贷款利息也低,却不易申请;而消金机构、小贷公司等,他们的资金成本较高,贷款利息也高,但审核条件较松,容易批款,从而满足市面上不同的客户需求。

所以我们一般的申请贷款的顺序:银行>消金机构>小贷公司>网贷,千万不要反过来申请。

04 你的还款能力不足

借的钱迟早要还的,在你申请贷款时,金融机构首先考虑风险问题“未贷先收”,一定会考量你的收入是否有能力承担这一笔贷款的还款。

优质的工作单位(事业单位、中国500强等)、工资是否打卡(便于审核)、企业的发票数据、企业的纳税记录等都是有利证明,很多金融机构都要求月收入是月还款的2倍及以上;如果月收入过低,连解决温饱都是问题,就更别提还款了,拒贷也就摆在眼前。

05 申请的额度、期限、还款方式选择不对

当申请的借款金额较高且期限较长时,借款机构为了降低申请人的逾期风险,多会适当的调低利率;而用于短期周转的短期借款,伴随的风险较大,相对长期借款来说利率也会调高。

还款方式一般有三种:等额本息、等额本金、先息后本,各有利弊!

06 你的负债过高

贷款前,个人负债也是很多借款人最容易忽视的问题,我们可以从征信报告上查看:信用卡,其他贷款,车贷、房贷等负债,这些都可能影响你的贷款评分。

为何负债会很重要?因为一个人的赚钱、偿还、可接受压力有限,如果超出自己的能力范围,就有可能破罐子破摔,从高负债变成了逃债、躲债,最后变成了“老赖”。

借贷公司有多少的烂账,就是因为客户当时负债高而无法完成后期还款而造成的。

最后:专业的人,做专业的事!

“你成功躲过了信贷员一遍遍的邀约,却没能躲过网贷一次次的诱惑! ”

贷款过程中,最怕客户东戳戳,西点点,原本资质很好,能贷几十万,结果被客户自己一顿乱操作,短时间内征信查询过多,这种情况下能否顺利贷下款,就很难说了!

这里,我是比较推荐,在贷款前咨询一下信贷经理,无论是银行的业务经理,还是助贷机构的信贷经理,贷前咨询下,让信贷员根据你的综合情况,给你匹配最适合的融资方案,贷款一步到位。

最后总结一下:

外部大环境已经处于“融资红利期”,贷款利率更是一降再降。所以这个时候就非常考验我们自身条件了。

贷款如同购物,人们总喜欢货比三家,哪家给的利息低,审批快,额度高,就去哪里;但贷款又像相亲,你给出条件挑选别人的时候,别人也会有自己的择偶标准,同样审视着你。

如果你的贷款被拒,请先审查下自己的综合条件,如果有以上原因,请先把自己的贷款条件“养”好后,咨询当地靠谱信贷经理,匹配最佳融资方案吧!