征信对于我们的重要性,在你需要贷款时将体现的淋漓尽致!

如果你的征信报告上出现以下7种征信记录,无论你的个人资质有多好,我们也只能说:真的很抱歉!你所面临的结果:

一是你恐怕将失去银行的低息贷款资格;

二是你的贷款利率恐将上浮!

以下详细分析:

1、出现“连三累六”,对贷款影响大

风险指数:★★★★★

什么是“连三累六”?其实是“连三”与“累六”的合称,也是信贷行业的专业术语。一般来说“连三”是指连续三个月逾期还款,“累六”是指一年内累计六次逾期还款。所以“连三累六”是体现贷款有多次逾期的一种说法。

个人征信是银行对贷款、信用卡审批时必须考量的因素之一!!!

因为是陌生人借贷,银行只能凭借申请人的经济行为历史记录来客观判断是否有申请资格。

换句话说,如果金融机构查看到申请的征信记录上有连续3个月逾期未还,或是一年内累计6个月逾期,那么你的贷款、信用卡申请被拒的风险很大。

连续三次和累计六次的是一种包含关系,累计中包含连续,而连续之后,如果按时还款却不会到达累计次数,不管怎样,出现逾期的后果都非常严重!

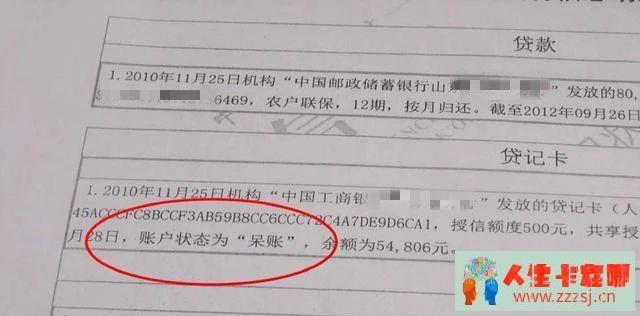

2、逾期未还成呆账,贷款死结

风险指数:★★★★★

什么是呆账?很多人都没听说过呆账,更不知道是什么。

小编给大家解释一下:一般来说,超过这笔账单的还款日,还未还清欠款的情况就叫做逾期,那么呆账是逾期后面那一部分。

所以,呆账是指已经过了规定的还款日期,经过多次催讨但是没能收回,使账单长期处于呆滞状态,很有可能成为坏账的应收款。

如果一个人的征信系统上有呆账记录,那么这个人很有可能被银行送进了黑名单,或者成为大家日常所说的“老赖”。

所以如果你有呆账,很不幸的告诉您,您与贷款,缘分已尽,各自安好。

3、短期征信查询过多

风险指数:★★★★★

征信查询记录体现个人征信报告公共信息栏中,就是记录贷款(信用卡)申请人在相关金融机构申请时的查询日期,查询机构,放款金额,还款/逾期状态,查询的原因等。

征信查询一般分为:本人查询、信用卡审批、担保资格审查、贷后管理、贷款审批、异议查询等。那么哪些查询是对申贷有影响的呢?

信用卡审批、贷款审批、担保资格审查,以上查询均被金融机构认定为“硬查询”,其这类“硬查询”过多会产生不利影响。

原因是短期之内有很多征信查询记录,贷款机构会认为你在短期之内向很多金融机构申请了贷款或信用卡,说明你很缺钱。

还有一种可能他们认为你,前面查询那么多你还来贷款,是不是前面的都没有成功贷到款,是不是你自身有什么问题所以才被多家贷款机构拒绝?

因此,一旦你的征信报告上出现了很多查询次数,贷款机构就会把你列入风险客户名单;即使你个人资质再好也很有可能被拒绝。

到底征信查询多少次贷款会被拒?

这个没有一个绝对值,因为征信查询次数只是作为一个重要的审核因素,还有其他因素也会影响到贷款的审批。

如果条件比较好,那贷款机构对短期内征信查询次数的审查可能会放宽一些,比如半年内查询次数不超过10次;

反过来,如果借款的个人资质相对比较差,那贷款机构对其短期之内查询征信次数的考核就会严一些,比如半年之内累积查询次数不超过5次等;或者2个月内不得超过3次等等。

4、逾期后信用中断,征信出现长期空白

风险指数:★★★★★

有些人在贷款,或使用信用卡时,不小心出现了逾期。

逾期了把贷款或信用卡还款后,以为自己不贷款了,不用信用卡了,这样信用记录就会得到改善。然而真的如此么?

这么做只能适得其反,大错特错。

逾期后不再贷款和使用信用卡,信用记录就是出现中断,只能看到最后一次逾期的状况,然后显示几年的空白记录,银行无法判断你后来的征信和还款能力等情况,也会选择拒贷。

5、信用卡透支过多,刷爆

风险指数:★★★★★

如今,不少人拥有一些大额信用卡,额度10万,20万,甚至更高。

因为额度高,不少人信用卡透支也很多,可大家不知道,透支过高的信用卡额度,也会影响贷款申请。

举个例子,你有一张授信20万的信用卡,你透支了19万,在银行看来,这是你的未偿还负债,负债以及偿还能力,或导致银行直接拒绝你的贷款申请。

6、大额消费贷未结清,有资金审查风险

风险指数:★★★★★

去年底,国家严厉打击“首付”贷,严查“消费贷”流入房地产市场。受政策影响,银行在贷款审核时,将大额消费贷款列为考察项。

有大额消费贷款没有结清的,如果申请房贷,会被直接被拒;申请其他贷款也会受到不同程度的影响。

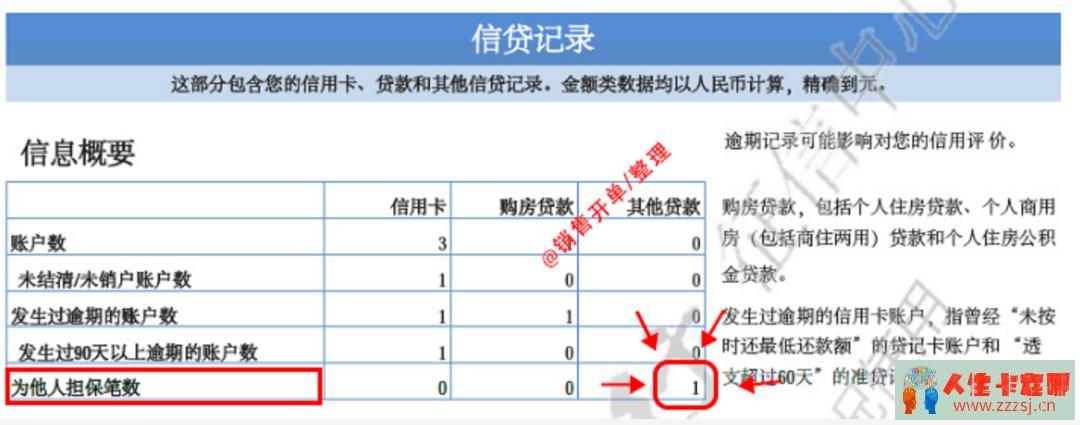

7、为他人担保过多

风险指数:★★★★★

亲戚或者朋友由于种种情况无法申请贷款,请求帮忙担保,相信很多朋友遇到过,面对亲戚朋友这样的请求,大多数人会因为并不了解担保人的缘故,碍于面子、人情而答应下来,就成了担保人了。

可是很多朋友并不清楚这样看似很好做到的请求,其实代表着一份相当巨大的责任,甚至还可能会造成自身巨大的经济损失。

当你答应成为担保人的时候,你是否知道当贷款人无法偿还贷款、拒绝偿还贷款时,银行有权要求担保人来偿还贷款。

因此,你每对外多一次担保,实际上就是增加了你的风险,增加了个人“负债”,所以在你没有想清楚具体会承担什么法律风险之前,请不要轻易签字担保,否则后悔莫及!

总结一下,如今的征信是考量个人是否能贷款的一个重要依据,而且越来越重要,所以如果你的征信上出现了以上7种情况,请及时纠正:该还款的保持正常还款,该跟银行协商处理的尽早处理;同时自己要管的住手,控制得住欲望,面对需要资金时,要结合自身实际情况,贷适合的款,贷还得起的款!

——如果你是信贷员,请尽快告知你的客户,让他们知道征信的重要性!不要等客户吃了亏,弄花了征信,待到贷不到款时,才后悔莫及,那时就真的晚了!