为何年化低至3.6%的贷款,你办不了?”

为何你月供3万,而他却是3000?

如此大的差距,看完本文,你就懂了!

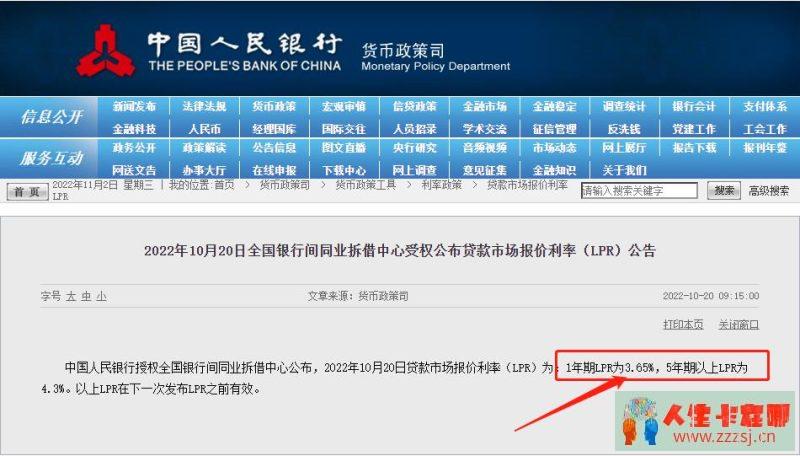

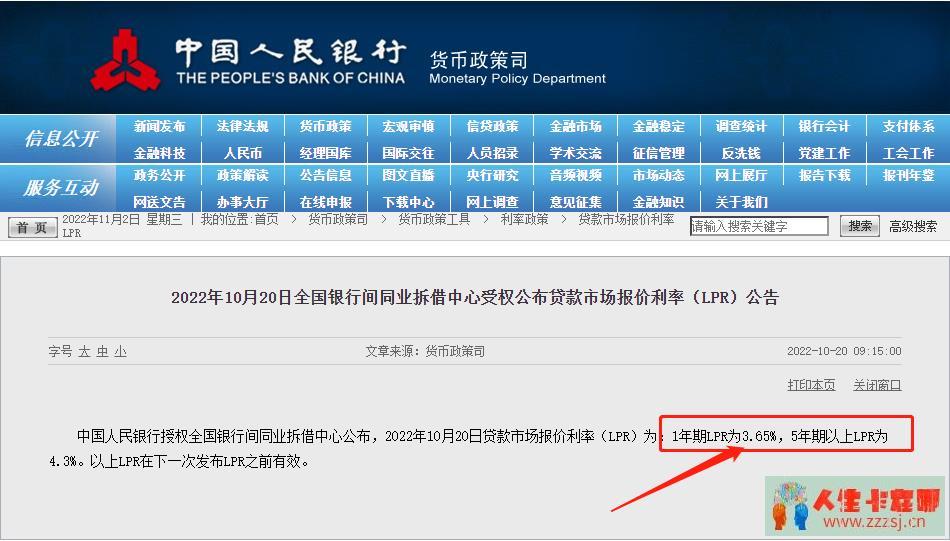

首先,我们看下央行官方最新LPR报价:2022年10月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。未来,贷款利率仍旧有下行的空间!

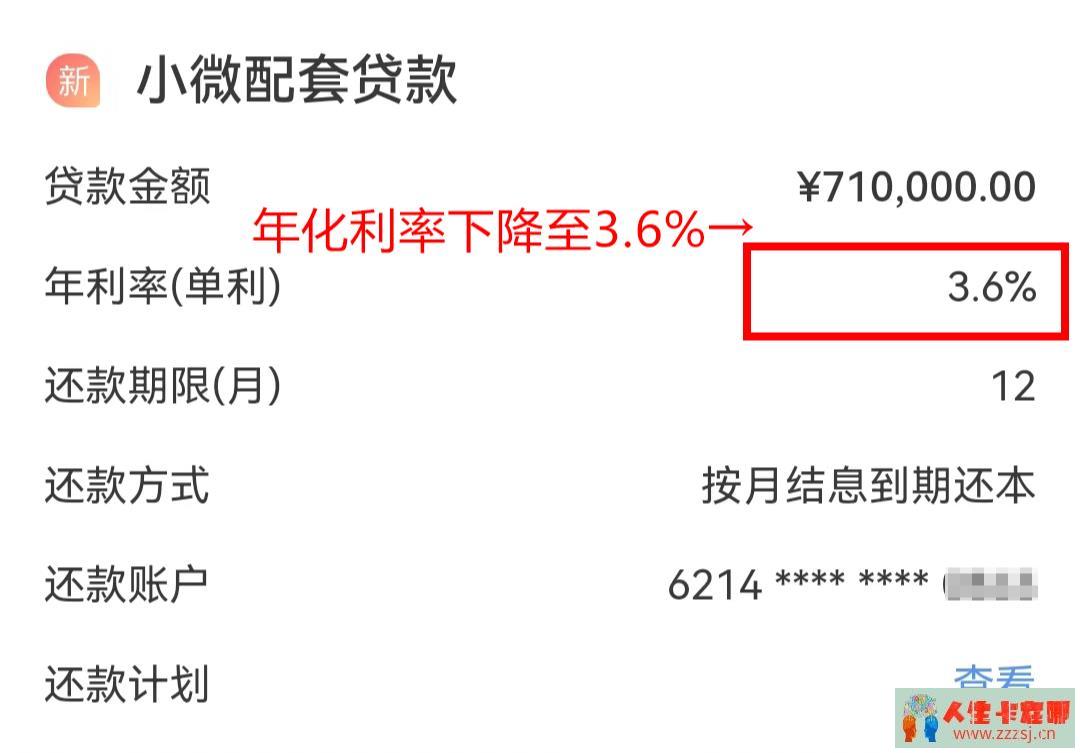

央行公布最新LPR后,很多银行的贷款产品都降低到了3.6%,身边一些做企业的老板,也已经享受到了年化3.6%且可先息后本可随借随还的小微贷款,看下图!

(来源银行的一笔贷款)

我们来做一个对比,同样是100万,在不同利率和年限下,会呈现出怎样的天差地别?如下图。

有了这种差距,所以此前市面上也就出现了“按揭转抵押”潮,之前我也写过相关的文章《央行降息至4.3%:今日起,“高息转贷置换”迎来爆发期》,感兴趣的朋友可以进入深入了解。

为何很多人会将按揭房转为抵押房?

因为有这4点在诱惑他们:

1、可以降低房贷利率,节省开支

2、转换超低利率,获取更多流动资金;

3、多笔高息的负债整合成一笔

4、在不卖房的前提下,盘活已升值的房产。

但是,银行为什么会给他年化低至3.6%的低息贷款?是因为他满足下面几个条件:(不满足的请慎重)

第一道门槛:必须有房产

这是你拿大额低息贷款的前提条件,没有房产,就不要谈抵押/二抵,也不要谈你想要这么低的利息。

房产作为最有价值的资产之一,也是银行最喜欢的资产。一般能进行抵押贷款的房子需要有70年的产权,或者公寓、商铺也可以做,只是对应的额度和利息不同。

如果是按揭房,至少需要还款满一年。这也是银行为了排除你有套现的风险。当然,也要看房子的剩余价值。

第二道门槛:必须有营业执照

央行公布的LPR一年期属于经营贷类型,并非个人消费贷款,因此你的名下必须要有一张真实有效的营业执照。

一般营业执照的注册时间至少需要6个月,或者最好是经营1年以上,如果你是临时注册的,只是想“套取”到这个经营贷挪为他用,那你要小心了,一旦违约,后果有点严重!

银保监会等三部门:要求防止经营贷违规流入房地产

不仅要有真实的营业执照,还要有真实的进出账流水、对公流水,以及稳定的纳税证明,在获得资金后,并能提供资金流向的证明。如果你有这些,就推荐你尝试去获取这笔抵押贷款。

另外,你一定要清楚, 你申请一笔经营贷款,银行会授信你10年或20年,并不是说你这笔贷款就一直给你,而是需要定期归本,或者会定期核查你公司的经营情况,会重点审查公司的经营流水等等,公司不能出现经营异常,如果有,可能有抽贷的风险。

第三道门槛:征信要过关

如今征信,是贷款审查最看重的条件之一。

在你申贷过程中,银行/金融机构会着重查看你征信中的负债情况、信用卡透支、申贷记录、逾期状态、担保信息等等,进而评判你是否符合贷款条件。

征信报告中不可出现“连三累六”、呆账、短期征信查询过多、征信空白、为他人担保等不良信息,这些都会影响到你的贷款审批。

关于征信问题,建议阅读《小心!征信上有这7种记录,你将失去银行贷款资格!》,该文详细介绍了征信对我们的影响以及后果。

第四道门槛:按揭房需结清

你满足了上面的条件,但如果你是按揭房,你想转为抵押经营贷,那就需要你结清之前的按揭贷款,但是很多人并没有能力直接结清,就少不了多出一个环节:借钱垫资。

如果是找朋友借还好,但如果是找垫资机构,那免不了每日万1-3的手续费。这是贷款的灰色地带,我们不去评价他的利弊。

第五道门槛:找专业的客户经理办理

如今疫情反复,各个行业都在面临巨大挑战,有充足的现金流对于一个公司的经营来说至关重要,因此“缺钱”的老板也越来越多,市面上的“黑中介”也在趁机违规捞油,此前我写过的一篇文章《最新爆料:黑中介的“AB贷”骗局,让无数人莫名背上几十万贷款……》

所以,如果你对贷款不是特别清晰,一定要擦亮眼睛,要找专业的人来办理贷款,避免被骗,避免无端多付出不必要的开支成本。

写在最后。

对于有融资需求的老板,如果你符合上面所有的条件,但也要记住:任何“低门槛、低利率、长年限、高额度不可能同时存在”,你是什么样的资质,才能对应有什么样的贷款额度和利息,切勿过多羡慕他人的超低利息,只有把个人的资质不断提升,未来才有可能享受更优惠的利息政策。